മുഖവുര

2017 സംസ്ഥാന ആസൂത്രണ ബോര്ഡ്, തിരുവനന്തപുരം, കേരളം, ഇന്ത്യ.

രൂപകൽപന: സി -ഡിറ്റ്

സ്ഥൂല സാമ്പത്തിക വീക്ഷണം

സംസ്ഥാനത്തിന്റെ ധനസ്ഥിതി

സാമ്പത്തിക കെടുകാര്യസ്ഥത മൂലം 2011-15 കാലയളവില് കേരളത്തിന്റെ ധനസ്ഥിതി മോശമായി. 2006-11 കാലയളവില് സാമ്പത്തിക സൂചകങ്ങള് വഴി ആര്ജ്ജിച്ച സ്ഥായിയായ നേട്ടങ്ങളുടെ ആക്കം നികുതി നിർവ്വഹണത്തിലെ കാര്യക്ഷമതയില്ലായ്മയും ചെലവിന്റെ അച്ചടക്ക രാഹിത്യവും മൂലം തുടര്ന്നുള്ള വര്ഷങ്ങളില് നഷ്ടപ്പെട്ടു. 2015-16ല് സാമ്പത്തിക സ്ഥിതിയില് നേരിയ പുരോഗതി ദൃശ്യമായെങ്കിലും സുസ്ഥിരവും ആശാവഹവുമായ ഒരു അവസ്ഥയിലെത്തിക്കാന് പര്യാപ്തമായിരുന്നില്ല. 2015-16ല് കേന്ദ്രത്തില് നിന്ന് സംസ്ഥാനങ്ങള്ക്ക് ലഭിക്കേണ്ട നികുതിവിഹിതവും റവന്യൂകമ്മി നികത്തുന്നതിനുള്ള ഗ്രാന്റും ലഭിച്ചില്ലായിരുന്നുവെങ്കില് സംസ്ഥാനത്തിന്റെ ധനസ്ഥിതി ഇരുളടഞ്ഞതാകുമായിരുന്നു. കൂടാതെ ഉടന് കൊടുക്കേണ്ടതും ഹൃസ്വകാല കടബാധ്യതകളിലുള്ളതുമായ തുക അടുത്ത സാമ്പത്തിക വര്ഷത്തേക്ക് നീട്ടി നല്കി. അല്ലായിരുന്നുവെങ്കില് 2015-16ല് സംസ്ഥാനത്തിന്റെ സാമ്പത്തികസ്ഥിതി അങ്ങേയറ്റം മോശമാകുമായിരുന്നു.

ദേശീയ തലത്തിലും സംസ്ഥാനതലത്തിലും നിലനില്ക്കുന്ന ധനകാര്യ പ്രതിസന്ധി പരിഹരിക്കുവാന് സംസ്ഥാനം തന്ത്രപരമായ ഉദ്യമങ്ങളിലൂടെ ധനകാര്യ സ്ഥിതി മെച്ചപ്പെടുത്തുന്നതിനുള്ള ശ്രമങ്ങള് നടത്തേണ്ടതുണ്ട്. സംസ്ഥാനത്തിന്റെ ധനസ്ഥിതി വിവിധ തരത്തിലുള്ള ആഭ്യന്തരവും ബാഹ്യവുമായ സമ്മര്ദ്ദങ്ങള് അഭിമുഖീകരിക്കുന്ന സാഹചര്യത്തില് ഇപ്പോള് സംസ്ഥാനത്ത് നിലനില്ക്കുന്ന ധനകാര്യ സ്തംഭനാവസ്ഥയില് നിന്നും കരകയറാനുള്ള സാധ്യത വിദൂരമാണ്. നോട്ട് പിൻവലിക്കൽ പ്രതിസന്ധി സംസ്ഥാനത്തിന്റെ ധനസ്ഥിതിയില് കൂടുതല് ആഘാതം ഏല്പ്പിച്ചിട്ടുണ്ട്. ധനപ്രതിസന്ധി മൂലം മൊത്ത ആഭ്യന്തരോല്പാദന വളര്ച്ചയിലെ ഇടിവ് കൂടുതല് വഷളായി. ഇത് റവന്യൂ വരുമാനത്തില് കുറവുണ്ടാക്കുകയും റവന്യൂ-ധനക്കമ്മി അന്തരം കൂട്ടുകയും ചെയ്യും. ഈ പശ്ചാത്തലത്തിലാണ് സര്ക്കാരിന് പത്താം ശമ്പള കമ്മീഷന്റെ അധിക ബാധ്യത ഏറ്റെടുക്കേണ്ടി വന്നതും സാമൂഹ്യവും ഭൌതികവുമായ വികസനത്തിനായി വിഭവ വിനിയോഗം നടത്തേണ്ടതും. ഇത് സര്ക്കാരിന്റെ ധനസ്ഥിതി നേരിടുന്ന പ്രധാന വെല്ലുവിളിയാണ്.

ദീര്ഘകാല സാമ്പത്തിക സ്ഥിരത കൈവരിക്കുക എന്ന ലക്ഷ്യത്തോടെയാണ് ധനകാര്യ ഉത്തരവാദിത്ത ബജറ്റ് മാനേജ്മെന്റ് ആക്റ്റിന്റെ നിയമാധിഷ്ഠിത ചട്ടക്കൂട് സംസ്ഥാനത്ത് നടപ്പിലാക്കുന്നത്. ഈ നിയമ നിര്മ്മാണം ഗവണ്മെന്റിന് ലക്ഷ്യാധിഷ്ഠിത സാമ്പത്തി മാനേജ്മെന്റിനോടുള്ള ഉത്തരവാദിത്വം കൂടുതല് ഉറപ്പാക്കുന്നു. നിലവിലുള്ള സാമ്പത്തിക പ്രയാസങ്ങള്ക്ക് നടുവില് ധനകാര്യ ഉത്തരവാദിത്വ ബജറ്റ് മാനേജ്മെന്റ് ആക്ട് നിഷ്ക്കര്ഷിക്കുന്ന ധനലക്ഷ്യങ്ങള് കൈവരിക്കുവാന് പ്രയാസമാണ്. നിലവിലുള്ള ധനപ്രതിസന്ധി മറികടക്കുവാന് വായ്പാ പരിധി ഉയര്ത്തുന്നതിനായി ധനകാര്യ ഉത്തരവാദിത്ത ബജറ്റ് മാനേജ്മെന്റ് ആക്ട് ഭേദഗതി ചെയ്യേണ്ടത് അത്യന്താപേക്ഷിതമാണ്. അല്ലാത്ത പക്ഷം മൂലധന ചെലവ് നിയന്ത്രിക്കുക എന്നത് ദുഷ്ക്കരമായ ഒന്നായി മാറും.

2003ന് ശേഷം സംസ്ഥാനത്തിന്റെ ധനസ്ഥിതിയില് ഗണ്യമായ പുരോഗതി ഉണ്ടായി. 2002-03 ല് മൊത്തം ആഭ്യന്തരോല്പാദനത്തിന്റെ 4.37 ശതമാനമായിരുന്ന റവന്യൂക്കമ്മി 2010-11ല് 1.36 ശതമാനമായി കുറഞ്ഞു. ഈ കാലയളവിനുശേഷം സംസ്ഥാനത്തിന്റെ റവന്യൂ നികുതിയുടെയും പ്രധാനപ്പെട്ട റവന്യൂ ഘടകങ്ങളുടെയും വളര്ച്ച ധനസ്ഥിതി വേണ്ടത്ര മെച്ചപ്പെടുത്തുവാന് കഴിഞ്ഞില്ല. ആകെ റവന്യൂ വിടവ് കാണിക്കുന്ന കഴിഞ്ഞ അഞ്ചുവര്ഷങ്ങളില് ധനക്കമ്മി സ്ഥിരമായി ഉയര്ന്നു. 2014-15ല് മൊത്തം ആഭ്യന്തരോല്പാദനത്തിന്റെ 2.78 ശതമാനമായിരുന്ന റവന്യൂക്കമ്മി 2015-16ല് 1.65 ശതമാനമാണ്. മൊത്തം ആഭ്യന്തരോല്പാദനവും ധനക്കമ്മിയും തമ്മിലുള്ള അനുപാതം 2014-15ല് 3.75 ശതമാനമായിരുന്നത് 2015-16ല് 3.04 ശതമാനമായി.

അടുത്ത സാമ്പത്തിക വര്ഷം മുതല് രാജ്യത്ത് ചരക്ക് സേവന നികുതി നടപ്പിലാക്കുന്നത് നികുതി പരിഷ്ക്കരണ ചരിത്രത്തില് ഒരു നിര്ണ്ണായക വഴിത്തിരിവാകും. ഉപഭോക്തൃസംസ്ഥാനമായതിനാല് കേരളത്തിന് ചരക്ക് സേവന നികുതി നടപ്പിലാക്കലിലൂടെ മെച്ചപ്പെട്ട നേട്ടമുണ്ടാകുമെന്ന് പരക്കെ പ്രതീക്ഷിക്കുന്നു. കേന്ദ്രത്തില് നിന്നും ലഭിക്കുന്ന ചരക്ക് സേവന നികുതിക്കുള്ള നഷ്ടപരിഹാരം സംസ്ഥാനത്തിന്റെ ധനസ്ഥിതിയുടെ ഒരു നിര്ണ്ണായക ഘടകമായിരിക്കും.

സംസ്ഥാനത്തിന്റെ 2010-11 മുതല് 2016-17 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുള്ള പ്രധാന കമ്മി സൂചകങ്ങള് പട്ടിക 1.5 ല് കാണിച്ചിരിക്കുന്നു.

പട്ടിക 1.5

പ്രധാന കമ്മി സൂചകങ്ങള് (രൂപ കോടിയില്)

| വര്ഷം | റവന്യൂ കമ്മി | ധനകമ്മി | പ്രാഥമിക കമ്മി (-) മിച്ചം (+) | മൊത്തം സംസ്ഥാന ആഭ്യന്തരോല്പാദനത്തിന്റെ ശതമാനം | |||

| തുക | മൊത്തം സംസ്ഥാന ആഭ്യന്തരോല്പാദനത്തിന്റെ ശതമാനം | തുക | മൊത്തം സംസ്ഥാന ആഭ്യന്തരോല്പാദനത്തിന്റെ ശതമാനം | തുക | മൊത്തം സംസ്ഥാന ആഭ്യന്തരോല്പാദനത്തിന്റെ ശതമാനം | ||

| 2010-11 | 3673.87 | 1.36 | 7730.46 | 2.87 | -2040.80 | -0.76 | 269473.79 |

| 2011-12 | 8034.26 | 2.61 | 12814.77 | 4.16 | -6521.17 | -2.12 | 307906.00 |

| 2012-13 | 9351.45 | 2.46 | 15002.47 | 3.95 | 7797.66 | 2.06 | 379417.00 |

| 2013-14 | 11308.56 | 2.63 | 16944.13 | 3.94 | 8678.74 | 2.02 | 430211.00 |

| 2014-15 | 13795.96 | 2.78 | 18641.72 | 3.75 | 8872.13 | 1.79 | 496886.00 |

| 2015-16 | 9656.81 | 1.65 | 17818.46 | 3.04 | 6707.61 | 1.15 | 585467.00 |

| 2016-17 BE | 13066.25 | 1.98 | 23139.89 | 3.51 | 10509.94 | 1.59 | 659308.00 |

അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സർക്കാർ

ശമ്പളം, പെന്ഷന്, കടബാധ്യത എന്നീ ഒഴിവാക്കാനാവാത്ത ചെലവുകള് 2015-16ലും ഗണ്യമായ ഉയര്ച്ച കാണിക്കുന്നു. 2016-17 മുതല് പത്താം ശമ്പളക്കമ്മീഷന്റെ ബാധ്യതകള് കൂടി സര്ക്കാരിന് വഹിക്കേണ്ടതായിട്ടുണ്ട്. വായ്പ കൂടുന്നതിലൂടെ സര്ക്കാരിന്റെ പലിശ തിരിച്ചടവിന്റെ ബാധ്യത വീണ്ടും സ്ഥിരമായി ഉയരുന്നു. സാമൂഹ്യ പ്രതിബന്ധത നിറവേറ്റുന്നതിനായി തദ്ദേശ ഭരണ സ്ഥാപനങ്ങള്ക്ക് കൂടുതല് സഹായം നല്കുന്നതിനും ക്ഷേമ പെന്ഷനുകളും സബ്സിഡികളും നല്കുന്നതിനും സര്ക്കാര് ബാധ്യസ്ഥമാകുന്നു. നികുതി നിർവ്വഹണം ഏറ്റവും കാര്യക്ഷമമാക്കി കൂടുതല് വിഭവസമാഹരണം നടത്തേണ്ടതും സംസ്ഥാന സര്ക്കാരിന്റെ ബാധ്യതയാണ്.

മെച്ചപ്പെട്ട സാമൂഹ്യ,ഭൌതിക സൗകര്യങ്ങളുടെ ലഭ്യത മികച്ച ചെലവിന്റെ തെളിവാണ്. 2015-16ല് ആകെ ചെലവില് വിദ്യാഭ്യാസ ആരോഗ്യ മേഖലകളില് സര്ക്കാര് ചെലവഴിക്കുന്ന വിഹിതം ജനറല് കാറ്റഗറി സംസ്ഥാനങ്ങളുമായി താരതമ്യം ചെയ്യുമ്പോള് കൂടുതലാണ്. എന്നാല്, വികസന മേഖലയില് 2015-16ല് സംസ്ഥാനത്തിന്റെ സാമൂഹ്യ മേഖലകളിലെ ചെലവും മൂലധന ചെലവും ജനറല് കാറ്റഗറി സംസ്ഥാനങ്ങളുമായി താരതമ്യം ചെയ്യുമ്പോള് മോശമാണ്.

വരുമാനം

റവന്യൂ വരുമാനം, മൂലധന വരുമാനം എന്നിങ്ങനെ സംസ്ഥാനത്തിന്റെ വരുമാനത്തെ രണ്ടായി തരം തിരിക്കാം. സംസ്ഥാനത്തിന്റെ തനത് നികുതി-നികുതിയേതര വരുമാനവും കേന്ദ്രത്തില് നിന്നുള്ള നികുതി വിഹിതവും ഗ്രാന്റ് ഇന് എയ്ഡും ഉള്പ്പെടുന്നതാണ് സംസ്ഥാനത്തിന്റെ റവന്യൂ വരുമാനം. ഓഹരി വില്പനയിലൂടെയുള്ള വരുമാനം, വായ്പയുടേയും അഡ്വാന്സിന്റേയും കുടിശ്ശിക, ആഭ്യന്തര കടത്തില് നിന്നുള്ള വരുമാനം, കേന്ദ്രസര്ക്കാരില് നിന്നുള്ള വായ്പകളും അഡ്വാന്സുകളും പബ്ലിക് അക്കൌണ്ടിന്റെ വര്ദ്ധനവ് എന്നിവയാണ് പ്രധാനമായും മൂലധന വരുമാനത്തിലുള്പ്പെടുന്നത്.

പട്ടിക 1.6

സംസ്ഥാനത്തിന്റെ സാമ്പത്തിക സൂചകങ്ങള്

| ഇനം | 2009-10 | 2010-11 | 2011-12 | 2012-13 | 2013-14 | 2014-15 | 2015-16 |

| കറന്റ് റവന്യൂ ബാലന്സ് | -2155 | -910 | -4973 | -4866 | -6694 | -9037 | -2738 |

| പലിശ നിരക്ക് | 0.20 | 0.18 | 0.17 | 0.16 | 0.17 | 0.17 | 0.16 |

| മൂലധന അടങ്കല്/ മൂലധന വരുമാനം | 0.26 | 0.43 | 0.31 | 0.29 | 0.25 | 0.23 | 0.46 |

| നിക്ഷേപത്തില് നിന്നുള്ള വരുമാന അനുപാതം | 0.008 | 0.020 | 0.016 | 0.016 | 0.018 | 0.012 | 0.013 |

| പലിശയുള്പ്പെടെ നിലവിലുള്ള ഗ്യാരണ്ടി / റവന്യൂ വരുമാനം | 0.29 | 0.24 | 0.22 | 0.22 | 0.20 | 0.19 | 0.18 |

| ആസ്തികള് / ബാധ്യതകള് | 0.40 | 0.40 | 0.40 | 0.40 | ലഭ്യമല്ല | ലഭ്യമല്ല | ലഭ്യമല്ല |

അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സർക്കാർ

റവന്യൂ വരുമാനം

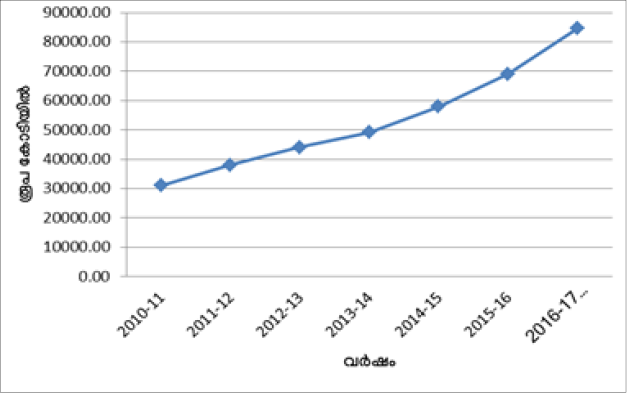

2010-11 മുതല് 2014-15 വരെയുള്ള സംസ്ഥാനത്തിന്റെ റവന്യൂ വരുമാനത്തിന്റെ വളര്ച്ചാനിരക്ക് ഇരട്ടിയായി രേഖപ്പെടുത്തിയിട്ടുണ്ട്. സംസ്ഥാനത്തിന്റെ റവന്യൂ വരുമാനവും മൊത്തം ആഭ്യന്തരോല്പാദനവും തമ്മിലുള്ള അനുപാതം 2014-15 ല് 11.66 ശതമാനമായിരുന്നത് നേരിയ തോതില് വര്ദ്ധിച്ച് 2015-16 ല് 11.79 ശതമാനമായി ഉയര്ന്നു. കൂടാതെ റവന്യൂ വരുമാനത്തിന്റെ വളര്ച്ചാ നിരക്ക് 2014-15 ല് 17.84 ശതമാനത്തില് നിന്നും 2015-16 ല് 19.12 ശതമാനമായി ഉയര്ന്നു. 2010-11 മുതല് 2016-17 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുള്ള റവന്യൂ വരുമാനത്തിലെ പ്രവണതകള് ചിത്രം-1.11 ല് നല്കിയിട്ടുണ്ട്.

ചിത്രം-1.11

റവന്യൂ വരുമാനത്തിലെ പ്രവണതകള്

അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സർക്കാർ

തനത് നികുതിയാണ് സംസ്ഥാനത്തിന്റെ റവന്യൂ വരുമാനത്തിന്റെ പ്രധാന സ്രോതസ്സ്. 2015-16 ല് സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനം 38995.15 കോടി രൂപയായിരുന്നു. ഇത് ആകെ റവന്യൂ വരുമാനത്തിന്റെ 56.49 ശതമാനമായിരുന്നു. ഇതേകാലയളവില് ഗ്രാന്റ് ഇന് എയ്ഡ് ഉള്പ്പെടെയുള്ള കേന്ദ്രനികുതി വിഹിതം 21612.02 കോടി രൂപയും നികുതിയേതര വരുമാനം 7283.69 കോടി രൂപയും ആയിരുന്നു. 2010-11 മുതല് 2016-17 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുള്ള റവന്യൂ വരുമാനത്തിന്റെ വിശദാംശങ്ങള് അനുബന്ധം 1.33 ല് നല്കിയിട്ടുണ്ട്.

സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനം

മൂല്യവര്ദ്ധിത നികുതി (വാറ്റ്) ഉള്പ്പെടെയുള്ള വില്പന നികുതി, സ്റ്റാമ്പും രജിസ്ട്രഷന് ഫീസുകളും, എക്സൈസ് തീരുവകള്, വാഹന നികുതി, ഭൂനികുതി എന്നിവയാണ് സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനത്തിന്റെ പ്രധാന സ്രോതസുകള്. 2011-12 മുതല് 2013-14 വരെ സംസ്ഥാനത്തിന്റെ നികുതിവരുമാനം കുറയുന്ന പ്രവണത കാണിക്കുന്നു. എന്നാല് 2014-15 മുതല് അത് നേരിയ തോതില് ഉയര്ച്ച കാണിക്കുന്നു. 2015-16 ല് സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനം 2014-15നെ അപേക്ഷിച്ച് നേരിയ തോതില് ഉയര്ന്ന് 10.68 ശതമാനമായി. തനത് നികുതി വരുമാനത്തിന്റെ സിംഹഭാഗവും മൂല്യവര്ദ്ധിത നികുതി ഉള്പ്പെടെയുള്ള വില്പന നികുതിയുടെ സംഭാവനയാണ്. 2015-16 ല് മൂല്യവര്ദ്ധിത നികുതി ഉള്പ്പെടെയുള്ള വില്പന നികുതി വരുമാനം 30736.78 കോടി രൂപയാണ്. ഇത് സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനത്തിന്റെ 78.82 ശതമാനമാണ്. സ്റ്റാമ്പ് ഡ്യൂട്ടിയും രജിസ്ട്രേഷന് ഫീസും കൂടി 7.38 ശതമാനവും (2877.73 കോടി രൂപ) വാഹന നികുതി 7.22 ശതമാനവും (2814.31 കോടി രൂപ) സംസ്ഥാന എക്സൈസ് തീരുവ 5.04 ശതമാനവും (1964.16 കോടി രൂപ)ഭൂ നികുതി 0.46 ശതമാനവും (182.29 കോടി രൂപ) ആയിരുന്നു.

മൂല്യവര്ദ്ധിത നികുതി ഉള്പ്പെടെയുള്ള വില്പന നികുതിയുടെ വളര്ച്ചാ നിരക്ക് കഴിഞ്ഞ വര്ഷത്തെ അപേക്ഷിച്ച് 2015-16ല് 10.13 ശതമാനമായിരുന്നു. ഇതേ കാലയളവില് വാഹന നികുതി, സ്റ്റാമ്പ് ഡ്യൂട്ടിയും രജിസ്ട്രേഷന് ഫീസും, എക്സൈസ് തീരുവ, ഭൂനികുതി എന്നിവയിലെ വളര്ച്ചാ നിരക്ക് യഥാക്രമം 19, 8.2, 10.51, 31.12 ശതമാനമായിരുന്നു. 2010-11 മുതല് 2016-17 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുള്ള സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനത്തിന്റെ വിശദാംശങ്ങള് അനുബന്ധം 1.34 – ല് നല്കിയിട്ടുണ്ട്.

സംസ്ഥാനത്തിന്റെ തനത് നികുതിയേതര വരുമാനം

സംസ്ഥാന ലോട്ടറിയില് നിന്നുള്ള വരുമാനമാണ് കഴിഞ്ഞ അഞ്ചു വര്ഷത്തെ സംസ്ഥാനത്തിന്റെ പ്രധാന തനത് നികുതിയേതര വരുമാനം. പലിശയും ഓഹരിയും, വിവിധ സാമൂഹ്യ സേവനങ്ങളില് നിന്നുള്ള വരുമാനം, വന ഉല്പ്പന്നങ്ങളില് നിന്നുള്ള വരുമാനം എന്നിവയാണ് സംസ്ഥാനത്തിന്റെ മറ്റ് തനത് നികുതിയേതര വരുമാനത്തില് ഉള്പ്പെടുന്നത്. കഴിഞ്ഞ അഞ്ച് വര്ഷങ്ങളില് സംസ്ഥാനത്തിന്റെ തനത് നികുതിയേതര വരുമാനത്തില് ശ്രദ്ധേയമായ വര്ദ്ധനവുണ്ടായിട്ടുണ്ട്. 2014-15 ല് സംസ്ഥാനത്തിന്റെ തനത് നികുതിയേതര വരുമാനം 7283.69 കോടി രൂപയാണ്. ഇത് 2013-14 ലെ 5575.03 കോടി രൂപയുമായി താരതമ്യം ചെയ്യുമ്പോള് 30.65 ശതമാനം വളര്ച്ചാ നിരക്ക് രേഖപ്പെടുത്തി. എന്നാല് 2015-16ല് വളര്ച്ചാ നിരക്ക് 15.68 ശതമാനമായി കുറഞ്ഞു.

2015-16 ല് സംസ്ഥാന ലോട്ടറിയില് നിന്നുള്ള വരുമാനം 6271.41 കോടി രൂപയായിരുന്നത് 2014-15മായി താരതമ്യം ചെയ്യുമ്പോള് 15.18 ശതമാനം വളര്ച്ചാ നിരക്ക് രേഖപ്പെടുത്തി. ഇത് സംസ്ഥാനത്തിന്റെ മൊത്തം നികുതിയേതര വരുമാനത്തിന്റെ 74.43 ശതമാനം ആയിരുന്നു. സാമൂഹ്യ വികസന സേവനങ്ങളില് നിന്നും 772.33 കോടി രൂപയും (9.17 ശതമാനം) വനത്തില് നിന്നുള്ള വരുമാനത്തില് നിന്നും 283.04 കോടി രൂപയും (0.36 ശതമാനം) മറ്റ് സേവനങ്ങളില് നിന്ന് 105.03 കോടി രൂപയും ലഭിച്ചു. 2010-11 മുതല് 2016-17 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുള്ള സംസ്ഥാനത്തിന്റെ നികുതിയേതര വരുമാനത്തിന്റെ വിശദാംശങ്ങള് അനുബന്ധം 1.35 ല് നല്കിയിരിക്കുന്നു.

കേന്ദ്രവിഹിത കൈമാറ്റം

കേന്ദ്രനികുതിയില് നിന്നുള്ള വിഹിതവും കേന്ദ്രം നല്കുന്ന ഗ്രാന്റ് ഇന് എയ്ഡും കൂടിച്ചേര്ന്നതാണ് കേന്ദ്രവിഹിത കൈമാറ്റം. ധനകാര്യ കമ്മീഷനുകളുടെ ശുപാര്ശകള് പ്രകാരമാണ് സംസ്ഥാനങ്ങള്ക്ക് നല്കേണ്ട കേന്ദ്രനികുതി വിഹിതവും ഗ്രാന്റ് ഇന് എയ്ഡും തീരുമാനിക്കുന്നത്. പതിനാലാം ധനകാര്യ കമ്മീഷന്റെ ശുപാര്ശ പ്രകാരം സംസ്ഥാനങ്ങള്ക്ക് 2015-16 മുതല് 2019-2020 വരെ ലഭിക്കുന്ന കേന്ദ്രനികുതി വിഹിതം 42 ശതമാനമാണ്. കഴിഞ്ഞ രണ്ട് ധനകാര്യ കമ്മീഷനുകളായ 13ഉം 14ഉം ധനകാര്യ കമ്മീഷനുകളുടെ വിഹിത ഘടന യഥാക്രമം 30.5 ശതമാനവും 32 ശതമാനവുമായിരുന്നു. പതിമൂന്നാം ധനകാര്യ കമ്മീഷന് ശുപാര്ശ ചെയ്ത സംസ്ഥാനവിഹിതമായ 2.34 ശതമാനത്തില് നിന്ന് പതിനാലാം ധനകാര്യ കമ്മീഷന് ശുപാര്ശ ചെയ്തത് 2.5 ശതമാനമാണ്.

2015-16 മുതല് 2017-18 വരെയുള്ള കാലയളവില് സംസ്ഥാനത്തിന്റെ റവന്യൂ കമ്മി നികത്തുന്നതിന് പതിനാലാം ധനകാര്യ കമ്മീഷന് 9519 കോടി രൂപ ശുപാര്ശ ചെയ്തു. 2015-16ല് 4640 കോടി രൂപയും 2016-17ല് 3350 കോടി രൂപയും കമ്മി ഗ്രാന്റായി സംസ്ഥാനത്തിന് ലഭിച്ചു. 2017-18ല് 1529 കോടി രൂപ ലഭിക്കുമെന്ന് പ്രതീക്ഷിക്കുന്നു.

2013-14 മുതല് കേന്ദ്രവിഹിതകൈമാറ്റത്തിന്റെ വാര്ഷിക വളര്ച്ചാ നിരക്ക് വര്ദ്ധിച്ചിട്ടുണ്ട്. കേന്ദ്രവിഹിത കൈമാറ്റത്തില് 2014-15ല് കേന്ദ്രനികുതിയും ഗ്രാന്റ് ഇന് എയ്ഡും ഉള്പ്പെടെ 15434.28 കോടി ലഭിച്ചപ്പോള് 2015-16ല് ഇത് 21612.02 കോടി രൂപയായി 40.03 ശതമാനം വര്ദ്ധനവ് രേഖപ്പെടുത്തി. ഇതേ കാലയളവില് കേന്ദ്രനികുതി വിഹിതം 12690.67 കോടി രൂപ ലഭിച്ച് 60.11 ശതമാനം വര്ദ്ധനവ് കാണിക്കുന്നു. സംസ്ഥാനത്തിന്റെ പ്രത്യേക ആവശ്യങ്ങള്ക്കും മറ്റ് പരിപാടികള് നടത്തുന്നതിനുമായി പതിനാലാം ധനകാര്യ കമ്മീഷന് ഗ്രാന്റുകള് ശുപാര്ശ ചെയ്തുവെങ്കിലും 2014-15ല് ലഭിച്ച 7507.99 കോടി രൂപയുമായി താരതമ്യം ചെയ്യുമ്പോല് 2015-16ല് കേന്ദ്രത്തില് നിന്നും ലഭിച്ച ആകെ ഗ്രാന്റ് 8921.35 കോടി രൂപയാണ്. പതിനാലാം ധനകാര്യ കമ്മീഷന്റെ ശുപാര്ശ പ്രകാരം റവന്യൂ കമ്മി നികത്തുന്നതിനുള്ള ഗ്രാന്റായ 4640 കോടി ലഭിച്ചതാണ് ഈ വര്ദ്ധനവിന് കാരണം. 2010-11 മുതല് 2016-17 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) കേന്ദ്രവിഹിത കൈമാറ്റത്തിന്റെ വിശദാംശങ്ങള് പട്ടിക 1.7ല് കൊടുത്തിരിക്കുന്നു.

പട്ടിക 1.7

കേന്ദ്രവിഹിത കൈമാറ്റം (രൂപ കോടിയില്)

| വര്ഷം | കേന്ദ്രനികുതി തീരുവകളിലെ വിഹിതം | കേന്ദ്രത്തില് നിന്ന് പദ്ധതി, പദ്ധതിയേതര ചെലവുകള്ക്കുള്ള ഗ്രാന്റ് ഇന് എയ്ഡും മറ്റ വരുമാന മാര്ഗ്ഗങ്ങളും | ആകെ വിഹിത ക്കൈമാറ്റം | |||

| തുക | വാര്ഷിക വളര്ച്ചാനിരക്ക് (ശതമാനം) | തുക | വാര്ഷിക വളര്ച്ചാനിരക്ക് (ശതമാനം) | തുക | വാര്ഷിക വളര്ച്ചാനിരക്ക് (ശതമാനം) | |

| 2010-11 | 5141.85 | 16.89 | 2196.62 | -1.65 | 7338.47 | 10.65 |

| 2011-12 | 5990.36 | 16.50 | 3709.22 | 68.86 | 9699.58 | 32.17 |

| 2012-13 | 6840.65 | 14.19 | 3021.53 | -18.54 | 9862.18 | 1.68 |

| 2013-14 | 7468.68 | 9.18 | 4138.21 | 36.96 | 11606.89 | 17.69 |

| 2014-15 | 7926.29 | 6.13 | 7507.99 | 81.43 | 15434.28 | 32.98 |

| 2015-16 | 12690.67 | 60.11 | 8921.35 | 18.82 | 21612.02 | 40.03 |

| 2016-17 (BE) | 14282.00 | 12.54 | 11361.72 | 27.35 | 25643.72 | 18.65 |

അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സര്ക്കാര്

ചെലവ്

റവന്യൂ ചെലവും വായ്പാ വിതരണം അടങ്ങുന്ന മൂലധന ചെലവും ഉള്പ്പെടെ സംസ്ഥാനത്തിന്റെ ചെലവിനങ്ങള് രണ്ടായി തിരിക്കാം. 2010-11 മുതല് 2015-16 വരെയുള്ള സംസ്ഥാനത്തിന്റെ ആകെ ചെലവ് ഇരട്ടിയായി വര്ദ്ധിച്ചു. അതുപോലെ ഈ കാലയളവില് സംസ്ഥാനത്തിന്റെ റവന്യൂ ചെലവും ഇരട്ടിയായി.

റവന്യൂ ചെലവ്

ശമ്പളം, പെന്ഷന്, കടബാധ്യതകള്, തദ്ദേശ ഭരണ സ്ഥാപനങ്ങള്ക്കുള്ള വിഹിതം, സബ്സിഡി എന്നീ ഇനങ്ങളിലുള്ള ചെലവുകളാണ് പ്രധാനമായും സംസ്ഥാനത്തിന്റെ റവന്യൂ ചെലവില് ഉള്പ്പെടുന്നത്. പൂര്ത്തീകരിച്ച പ്രോജക്ടുകളുടെയും പരിപാടികളുടെയും നടത്തിപ്പും പരിപാലന ചെലവുകളും റവന്യൂ അക്കൌണ്ടില് ഉള്പ്പെടുത്തിയിരിക്കുന്നു. സർവകലാശാലകൾ, സ്വയംഭരണ സ്ഥാപനങ്ങള് എന്നിവിടങ്ങളിലെ ജീവനക്കാരുടെ ശമ്പളം, പെന്ഷന് ബാധ്യത, പഞ്ചായത്തീരാജ് സ്ഥാപനങ്ങളിലെ ജീവനക്കാരുടെ പെന്ഷന് ബാധ്യതകള് എന്നിവ റവന്യൂ ചെലവിലുള്പ്പെടും. തദ്ദേശഭരണ സ്ഥാപനങ്ങള്ക്ക് സംസ്ഥാന സര്ക്കാര് നല്കിവരുന്ന വിഹിതത്തിന്റെ സിംഹഭാഗവും സ്ഥായിയായ മൂലധന ആസ്തി സൃഷ്ടിക്കുന്നതിന് ഉപയോഗിക്കുന്നു. അതുപോലെ സർവകലാശാലകള്ക്കും സ്വയംഭരണ സ്ഥാപനങ്ങള്ക്കും നീക്കിവയ്ക്കുന്ന ഗ്രാന്റിന്റെ ഗണ്യമായ വിഹിതം മൂലധന ആസ്തികള് സൃഷ്ടിക്കുന്നതിന് വിനിയോഗിക്കുന്നു.

സാമൂഹ്യ ചെലവുകളും സാമ്പത്തിക സേവന ചെലവുകളും കൂടി ചേര്ന്നതാണ് വികസന ചെലവുകള്. ആസ്തികള് വര്ദ്ധിപ്പിക്കുന്നതിനും പരിപാലിക്കുന്നതിനുമായി തദ്ദേശഭരണ സ്ഥാപനങ്ങള്ക്ക് നല്കുന്ന വിഹിതം വികസനചെലവിലുള്പ്പെടുന്നു. സംസ്ഥാനത്തിന്റെ മാനവ വികസന സൂചകങ്ങളെ ഉയര്ന്ന തലത്തില് നിലനിര്ത്തുന്നതിന് സാമൂഹ്യ സാമ്പത്തിക മേഖലകളില് പണം ചെലവഴിച്ചതിലൂടെ സംസ്ഥാനത്തിന്റെ സമ്പദ് ഘടനയുടെ ദീര്ഘകാല പ്രതീക്ഷകളെ സജീവമാക്കാന് കഴിഞ്ഞിട്ടുണ്ട്. സംസ്ഥാനത്തിന്റെ സാമൂഹ്യ സാമ്പത്തിക മേഖലകളില് സര്ക്കാര് നല്കുന്ന മുന്ഗണന കഴിഞ്ഞ വര്ഷങ്ങളിലെ വികസന ചെലവുകളിലെ വര്ദ്ധിച്ചുവരുന്ന പ്രവണതയില് നിന്ന് വ്യക്തമായി മനസ്സിലാക്കാന് കഴിയും. കടബാധ്യത, പെന്ഷന് ചെലവുകള്, ഭരണ സേവനങ്ങള് എന്നിവ ഉള്പ്പെടുന്നതാണ് പ്രധാനമായും സംസ്ഥാനത്തിന്റെ വികസനേതര ചെലവുകള്.

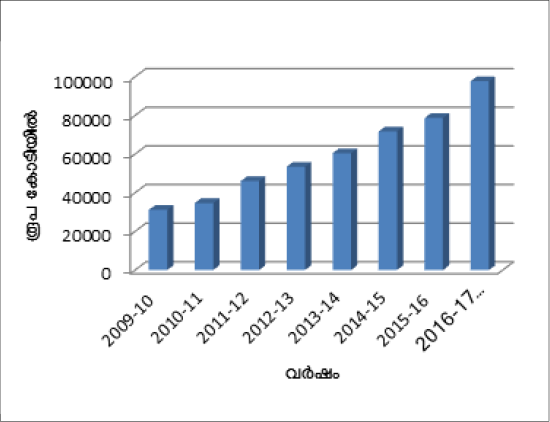

2010-11 മുതല് 2015-16 വരെയുള്ള കാലയളവില് സംസ്ഥാനത്തിന്റെ റവന്യൂ ചെലവുകളുടെ വളര്ച്ച ഇരട്ടിയിലധികം വര്ദ്ധിച്ചു. 2015-16 ലെ ആകെ റവന്യൂ ചെലവായ 78689.47 കോടി രൂപയില് 12078.50 കോടി രൂപ പദ്ധതി ചെലവുകളും 66610.97 കോടി രൂപ പദ്ധതിയേതര ചെലവുകളുമാണ്. റവന്യൂ ചെലവും സംസ്ഥാനത്തിന്റെ മൊത്തം ആഭ്യന്തര ഉല്പാദനവും തമ്മിലുള്ള അനുപാതം 2011-12 മുതല് 2014-15 വരെയുള്ള കാലയളവില് സ്ഥിരതയുടെ സൂചനകള് കാണിക്കുന്നു. ഇത് 2015-16ല് നേരിയ തോതില് കുറയുന്ന പ്രവണത കാണിക്കുന്നു. 2010-11 മുതല് 2016-17 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുള്ള റവന്യൂ ചെലവുകളുടെ പ്രവണത ചിത്രം 1.12 ലും അനുബന്ധം 1.36 ലും കൊടുത്തിരിക്കുന്നു.

ചിത്രം 1.12

റവന്യൂ ചെലവിന്റെ പ്രവണത

അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സർക്കാർ

റവന്യൂ ചെലവുകളിന്മേലുള്ള ഒഴിവാക്കാനാവാത്ത ചെലവുകളുടെ വിഹിതം 2015-16ല് നേരിയ തോതില് കുറഞ്ഞു. ശമ്പളം, പെന്ഷന്, പലിശ അടവ്, സബ്സിഡികള്, തദ്ദേശ ഭരണ സ്ഥാപനങ്ങള്ക്കുള്ള വിഹിതം എന്നീ ഒഴിവാക്കാനാവാത്ത ബാധ്യതകള് 2014-15 ല് റവന്യൂ ചെലവിന്റെ 69.74 ശതമാനമായിരുന്നു. എന്നാല് ഇത് 2015-16ല് 68.61 ശതമാനമായി കുറഞ്ഞു. പ്രസ്തുത ഒഴിവാക്കാനാവാത്ത ചെലവുകള്ക്കായി സംസ്ഥാനത്തിന്റെ റവന്യൂ വരുമാനത്തിന്റെ 76.58 ശതമാനം ഈ കാലയളവില് ഉപയോഗിച്ചു. നിത്യോപയോഗ സാധനങ്ങളുടെ വിലക്കയറ്റം തടയുന്നതിന് നടത്തിയ ഇടപെടലുകള്, എല്ലാ ദുര്ബല വിഭാഗങ്ങളുടെയും സാമൂഹ്യ സുരക്ഷിതത്വം ഉറപ്പാക്കുന്നതിന് നടത്തിയ നയപരമായ ഇടപെടലും ആരോഗ്യ വിദ്യാഭ്യാസ മേഖലകളില് ഗുണമേന്മയുള്ള സേവനം ലഭ്യമാക്കുന്നതിന് സര്ക്കാര് നല്കിയ മുന്ഗണനാ ക്രമവും റവന്യൂ ചെലവ് വര്ദ്ധിക്കുന്നത് പ്രധാന കാരണമായിട്ടുണ്ട്. 2010-11 മുതല് 2016-17 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുള്ള വികസന വികസനേതര ചെലവുകള് അനുബന്ധം 1.37 ല് കൊടുത്തിരിക്കുന്നു.

ആകെ റവന്യൂ ചെലവില് ശമ്പള ചെലവിന്റെ അനുപാതം 2014-15 ല് 29.75 ശതമാനമായിരുന്നത് 2015-16 ല് 29.80 ശതമാനമായി. 2014-15ല് പെന്ഷന് ചെലവ് ആകെ റവന്യൂ ചെലവിന്റെ 15.69 ശതമാനമായിരുന്നത് 2015-16ല് 16.60 ശതമാനമായി പലിശ അടവ് 2014-15ല് 13.64 ശതമാനമായിരുന്നത് 2015-16ല് 14.12 ശതമാനമായി ഉയര്ന്നു. 2011-12 മുതല് 2015-16 വരെയുള്ള റവന്യൂ ചെലവിന്റെ ഒഴിവാക്കാന് കഴിയാത്ത ചെലവിന്റെ വിഹിതം പട്ടിക-1.8ല് കൊടുത്തിരിക്കുന്നു.

പട്ടിക 1.8

2011-12 മുതല് 2014-15 വരെയുള്ള റവന്യൂച്ചെലവിന്റെ പ്രവണത (രൂപ കോടിയില്)

| ഇനം | 2011-12 | 2012-13 | 2013-14 | 2014-15 | 2015-16 | |||||

| ചെലവ് | ആകെ വന്യൂ ചെലവിന്റെ ശതമാനം | ചെലവ് | ആകെ വന്യൂ ചെലവിന്റെ ശതമാനം | ചെലവ് | ആകെ വന്യൂ ചെലവിന്റെ ശതമാനം | ചെലവ് | ആകെ വന്യൂ ചെലവിന്റെ ശതമാനം | ചെലവ് | ആകെ വന്യൂ ചെലവിന്റെ ശതമാനം | |

| i. ശമ്പളം | 16028.89 | 34.81 | 17257.53 | 32.26 | 19279.71 | 31.87 | 21343.58 | 29.75 | 23450.15 | 29.80 |

| ii. പെന്ഷന് | 8700.31 | 18.90 | 8867.58 | 16.58 | 9971.52 | 16.49 | 11256.46 | 15.69 | 13065.78 | 16.60 |

| iii. പലിശ | 6295.64 | 13.67 | 7212.82 | 13.48 | 8293.58 | 13.71 | 9790.15 | 13.64 | 11110.86 | 14.12 |

| iv. തദ്ദേശ സ്വയംഭരണ വകുപ്പിനുള്ള വിഹിതം | 3896.76 | 8.46 | 4739.33 | 8.86 | 4971.48 | 8.22 | 6398.00 | 8.92 | 5028.92 | 6.39 |

| v. സബ്സിഡികള് | 1001.94 | 2.18 | 1265.20 | 2.37 | 1251.77 | 2.07 | 1247.52 | 1.74 | 1336.94 | 1.70 |

| ഒഴിവാക്കാന് കഴിയാത്ത ചെലവ്(ആകെ) (I മുതല് v വരെ) | 35923.54 | 78.02 | 39342.46 | 73.55 | 43768.06 | 72.36 | 50035.71 | 69.74 | 53992.65 | 68.61 |

| മറ്റുള്ളവ | 10121.08 | 21.98 | 14146.29 | 26.45 | 16717.44 | 27.64 | 21710.72 | 30.26 | 24696.82 | 31.39 |

| ആകെ | 46044.62 | 100 | 53488.75 | 100 | 60485.50 | 100 | 71746.43 | 100 | 78689.47 | 100 |

അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സര്ക്കാര്

മൂലധന ചെലവ്

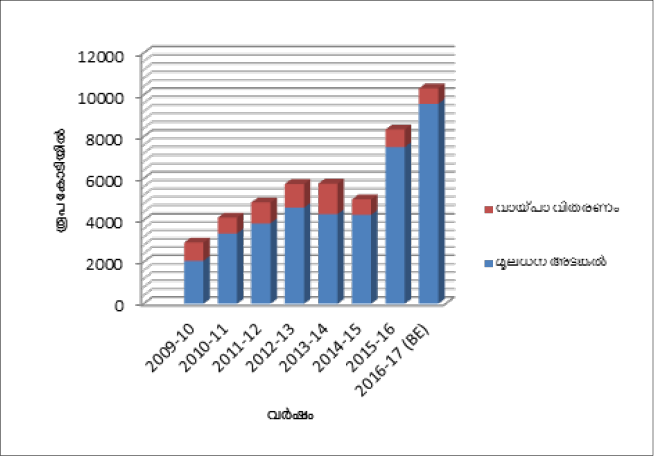

അടിസ്ഥാന വികസന മേഖലയിലെ മുതല്മുടക്കിനെ ആശ്രയിച്ചാണ് പ്രധാനമായും സമ്പദ് വ്യവസ്ഥയുടെ ദീര്ഘകാല വികസനം. കഴിഞ്ഞ വര്ഷങ്ങളില് സര്ക്കാര് സ്വീകരിച്ച നയപരമായ തീരുമാനങ്ങള് ഈ നിര്ണ്ണായക നേട്ടങ്ങള് കൈവരിക്കാന് സഹായിച്ചു. അടിസ്ഥാന സൗകര്യ പദ്ധതികള്ക്ക് ദീര്ഘകാല മുതല് മുടക്ക് ആകര്ഷിക്കാന് സര്ക്കാര് നടത്തിയ തീരുമാനങ്ങള് നല്ല ഫലമുളവാക്കിയിട്ടുണ്ട്. അടിസ്ഥാന സൗകര്യത്തിന് ആവശ്യമായ പണം കണ്ടെത്തുന്നതിനുള്ള പ്രധാന തടസ്സം വിഭവ സ്രോതസ്സുകളുടെ കമ്മിയാണ്. ആയതിനാല് പ്രധാന അടിസ്ഥാന സൗകര്യ പ്രോജക്ടുകള്ക്കായി ബദല് സ്രോതസ്സുകള് കണ്ടെത്തുന്നതിനാണ് സര്ക്കാര് ശ്രമിക്കുന്നത്. സമീപ കാലങ്ങളില് മൂലധന പ്രോജക്ടുകള്ക്കുള്ള സര്ക്കാര് ചെലവ് വര്ദ്ധിച്ചുവരുന്നു. 2015-16ല് സംസ്ഥാനത്തിന്റെ മൂലധനചെലവ് ക്രമാനുഗതമായി വര്ദ്ധിച്ചുവരുന്നതായി കാണാം. 2014-15ല് 4254.59 കോടി രൂപയായിരുന്നത് 2015-16ല് 7500.04 കോടി രൂപയായി വര്ദ്ധിച്ചു. 2014-15 ല് മൊത്തം ആഭ്യന്തരോല്പാദനത്തിന്റെ 0.81 ശതമാനമായിരുന്ന മൂലധനച്ചെലവിന്റെ അനുപാതം 2015-16ല് നേരിയ തോതില് ഉയര്ന്ന് 1.28 ശതമാനമായി. 2015-16ല് ആകെ മൂലധന വിഹിതത്തില് 35.67 ശതമാനവുമായി പൊതുമരാമത്ത് വകുപ്പ് പ്രധാന വിഭാഗമായി തുടരുന്നു. തൊട്ടുപിന്നില് കൃഷി അനുബന്ധ മേഖല 7.04 ശതമാനവും, ജലസേചനം 7.02 ശതമാനവും, വ്യവസായങ്ങള് 4.47 ശതമാനവുമാണ്. 2010-11 മുതല് 2016-17 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുള്ള മൂലധന ചെലവിന്റെ വിശദാംശങ്ങള് അനുബന്ധം 1.38 ലും അനുബന്ധം 1.39 ലും മൂലധന വിഹിതത്തിന്റെയും വായ്പാ വിതരണത്തിന്റെയും പ്രവണത ചിത്രം-1.13 ല് കൊടുത്തിരിക്കുന്നു.

ചിത്രം-1.13

മൂലധനചെലവിന്റെയും വായ്പാ വിതരണത്തിന്റെയും പ്രവണത

അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സർക്കാർ

അടിസ്ഥാന സൗകര്യവികസനത്തിനും പാര്ശ്വവല്ക്കരിക്കപ്പെട്ട ജന വിഭാഗങ്ങളുടെ സാമൂഹ്യ ഉന്നമനത്തിനും ഊന്നല് നല്കിക്കൊണ്ട് സംസ്ഥാനത്തിന്റെ സമ്പദ്ഘടന പുനരുജ്ജീവിപ്പിക്കുന്നതിന് ഒരു തന്ത്രം ആവിഷ്ക്കരിക്കേണ്ടത് അത്യന്താപേക്ഷിതമാണ്. സമ്പദ് വ്യവസ്ഥയുടെ ദീര്ഘകാല വികസനത്തിന് അടിസ്ഥാനവികസന മേഖലയിലെ മുതല്മുടക്ക് അനിവാര്യമാണ്. സ്പെഷ്യല് പര്പ്പസ് വെഹിക്കിളിന് രൂപം നല്കിക്കൊണ്ട് വിവിധ ധനകാര്യ, അടിസ്ഥാന വികസന സ്ഥാപനങ്ങള് വഴി പ്രധാനപ്പെട്ട അടിസ്ഥാന വികസന പ്രോജക്ടുകള് നടപ്പിലാക്കുന്നതാണ്. ഈ സാഹചര്യത്തില് വിവിധ അടിസ്ഥാന വികസന പ്രോജക്ടുകള്ക്ക് ഫണ്ട് ലഭ്യമാക്കുന്നതിനായി ഒരു പ്രധാന സ്പെഷ്യല് പര്പ്പസ് വെഹിക്കിള് ആയ കേരള ഇന്ഫ്രാസ്ട്രക്ചര് ഇൻവെസ്റ്റ്മെന്റ് ഫണ്ട് ബോര്ഡ് (കിഫ്ബി) ആരംഭിച്ചു.

സംസ്ഥാനത്തിന്റെ നാനാമുഖ വികസനത്തിനായി കേരള സര്ക്കാര് നവകേരള മിഷന് പരിപാടികള് ആരംഭിച്ചു. ഈ മിഷന് പരിപാടികള് 4 പ്രധാനപ്പെട്ട മേഖലകളില് ഊന്നല് നല്കുന്നു. ഹരിത കേരളം, (കൃഷിവികസനം, ശുചിത്വം, ജലവിഭവ സംരക്ഷണം, മാലിന്യ സംസ്ക്കരണം), സമ്പൂര്ണ്ണ പാര്പ്പിട സുരക്ഷ, സമഗ്ര വിദ്യാഭ്യാസ നവീകരണം, ജനസൗഹൃദ സര്ക്കാര് ആശുപത്രികള്. ഇത് സംസ്ഥാനത്തിന്റെ വികസന ചരിത്രത്തില് ഒരു പുതിയ വഴിത്തിരിവാകും. കഴിഞ്ഞ കാലങ്ങളിലെ സംസ്ഥാനത്തിന്റെ സുസ്ഥിര നേട്ടങ്ങള് പുനരുജ്ജീവിപ്പിക്കുവാന് തദ്ദേശ ഭരണ സ്ഥാപനങ്ങള് ഉള്പ്പെടെയുള്ള വിവിധ ഗ്രൂപ്പുകള്, സാമൂഹ്യ സന്നദ്ധ സംഘടനകള് എന്നിവയുടെ പങ്കാളിത്തത്തിലൂടെ ഈ മിഷന് പ്രോജക്ടുകള് നടപ്പിലാക്കുന്നതാണ്. ഈ പരിപാടികള് സംസ്ഥാനത്തിന്റെ ഭാവിയിലെ സാമ്പത്തിക വികസനത്തിന്റെ ചവിട്ടുപടിയാകും.

കടത്തിന്റെ രൂപരേഖ

പലിശ ചേര്ത്ത് തിരിച്ചടക്കേണ്ട വായ്പയാണ് കടമായി തരംതിരിച്ചിട്ടുള്ളത്. ആഭ്യന്തര കടം, കേന്ദ്രസര്ക്കാരില് നിന്നുള്ള വായ്പകളും അഡ്വാന്സുകളും, ചെറുസമ്പാദ്യങ്ങള്, പ്രോവിഡന്റ് ഫണ്ട് നിക്ഷേപം തുടങ്ങിയവ ഉള്പ്പെടുന്നതാണ് സംസ്ഥാനത്തിന്റെ കടം. വിപണി വായ്പകളും ചെറുസമ്പാദ്യത്തിന്റെ വര്ദ്ധനവും പ്രോവിഡന്റ് ഫണ്ട് നിക്ഷേപവുമാണ് കഴിഞ്ഞ അഞ്ച് വര്ഷങ്ങളില് സര്ക്കാരിന് ധനക്കമ്മി കുറയ്ക്കാന് ലഭ്യമായ പ്രധാന വിഭവ സ്രോതസ്സുകള്. കടത്തിന്റെ വാര്ഷിക വളര്ച്ചാ നിരക്ക് 2014-15 ല് 13.81 ശതമാനമായിരുന്നത് 2015-16 ല് 16.91 ശതമാനമായി വര്ദ്ധിച്ചു. കടവും മൊത്ത സംസ്ഥാന ആഭ്യന്തരോല്പാദനവുമായുള്ള അനുപാതം 2010-11 ല് 29.83 ശതമാനമായിരുന്നു. ഇത് ക്രമമായി കുറഞ്ഞ് 2015-16 ല് 26.88 ശതമാനത്തിലെത്തി. 2014-15ല് ഇത് 26.05 ശതമാനമായിരുന്നു. കടവും റവന്യൂ വരുമാനവുമായുള്ള അനുപാതം 2014-15 ല് 233.72 ശതമാനമായിരുന്നത് 2015-16 ല് 227.97 ശതമാനമായി കുറഞ്ഞു.

2015-16 ല് സംസ്ഥാനത്തിന്റെ മൊത്തം കടബാധ്യതയില് ആഭ്യന്തര കടം 65.13 ശതമാനമാണ്. ആഭ്യന്തര കടബാധ്യത 2014-15 ല് 89067.91 കോടി രൂപയായിരുന്നത് 2015-16 ല് 102496.26 കോടി രൂപയായി വര്ദ്ധിച്ചു. 2015-16ലെ ആഭ്യന്തര കടത്തിന്റെ വളര്ച്ചാ നിരക്ക് 15.08 ശതമാനമായിരുന്നു. മൊത്തം കടബാധ്യതയില് ചെറുസമ്പാദ്യങ്ങള്, പ്രോവിഡന്റ് ഫണ്ട് എന്നിവ ഏകദേശം 29 ശതമാനമാണ്. ചെറുസമ്പാദ്യങ്ങള്, പ്രോവിഡന്റ് ഫണ്ട് എന്നിവ 2015-16 വര്ഷാവസാനം 47639.36 കോടി രൂപയായിരുന്നു. ഇത് 2014-15 വര്ഷത്തേക്കാള് 8332.08 കോടി രൂപയുടെ വര്ദ്ധനവ് കാണിക്കുന്നു. 2015-16 വര്ഷാവസാനം കേന്ദ്രത്തില് നിന്നുള്ള വായ്പകളുടെയും അഡ്വാന്സുകളുടെയും ബാധ്യത 7234.71 കോടി രൂപയാണ്. 2015-16 ല് ആകെ കടബാധ്യതയും അറ്റകടബാധ്യതയും യഥാക്രമം 21930.08 കോടി രൂപയും 10819.22 കോടി രൂപയുമാണ്.

സംസ്ഥാനത്തിന്റെ കടത്തിന്റെ രൂപരേഖ പട്ടിക 1.9 ലും വരവിന്റെയും കൊടുക്കലിന്റെയും വിശദാംശങ്ങള് അനുബന്ധം 1.40 ലും കൊടുത്തിരിക്കുന്നു.

പട്ടിക 1.9

സംസ്ഥാനത്തിന്റെ കടം (രൂപ കോടിയില്)

| വര്ഷം | ആഭ്യന്തര കടം | വളര്ച്ചാ നിരക്ക്(%) | ചെറുകിട സമ്പാദ്യങ്ങള്, പ്രൊവിഡന്റ് ഫണ്ട്, മറ്റുള്ളവ | വളര്ച്ചാ നിരക്ക്(%) | കേന്ദ്രത്തില് നിന്നുള്ള വായ്പകളും മുന്കൂറുകളുംവളര്ച്ചാ നിരക്ക് | വളര്ച്ചാ നിരക്ക്(%) | ആകെ | വളര്ച്ചാ നിരക്ക്(%) |

| 2010-11 | 48528.10 | 11.90 | 23786.06 | 11.69 | 6359.08 | 0.86 | 78673.24 | 10.86 |

| 2011-12 | 55397.39 | 14.16 | 27625.10 | 16.14 | 6395.69 | 0.58 | 89418.18 | 13.66 |

| 2012-13 | 65628.41 | 18.47 | 31310.65 | 13.34 | 6621.78 | 3.54 | 103560.84 | 15.82 |

| 2013-14 | 76804.35 | 17.03 | 35542.51 | 13.52 | 6662.21 | 0.61 | 119009.07 | 14.92 |

| 2014-15 | 89067.91 | 15.97 | 39307.28 | 10.59 | 7065.05 | 6.05 | 135440.24 | 13.81 |

| 2015-16 | 102496.26 | 15.08 | 47639.36 | 21.20 | 7234.71 | 2.40 | 157370.33 | 16.19 |

| 2016-17 (ബി.ഇ) | 120068.13 | 17.14 | 47905.05 | 0.56 | 8865.46 | 22.54 | 176838.64 | 12.37 |

അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സര്ക്കാര്

യാദൃശ്ചിക കടബാധ്യതകള്

ധനകമ്മിയ്ക്കു് മേല് ധന ഉത്തരവാദിത്വ നിയമം ഏര്പ്പെടുത്തിയിട്ടുള്ള നിയന്ത്രണം മറികടക്കുന്നതിനായി സംസ്ഥാന സര്ക്കാര്, പൊതുമേഖലാ സ്ഥാപനങ്ങള് ഉള്പ്പെടെയുള്ളവയ്ക്ക് ബജറ്റ് വിഹിതം നേരിട്ട് നല്കുന്നതിന് പകരം അവയുടെ വായ്പകള്ക്ക് ജാമ്യം നല്കുന്നു. ഈ യാദൃശ്ചിക വായ്പകള് പൊതു മേഖലാ സ്ഥാപനങ്ങള് തിരിച്ചടയ്ക്കാന് വീഴ്ച വരുത്തിയാല് ഇത് സര്ക്കാരിന്റെ കടബാധ്യതയായിത്തീരും. 2015-16 ല് ഈ ഇനത്തില് നിലവിലുള്ള ബാധ്യത 13712.77 കോടി രൂപയാണ്. 2010-11 മുതല് 2015-16 വരെ സര്ക്കാരിന്റെ നിലവിലുള്ള ബാധ്യതയുടെ വിവരങ്ങള് പട്ടിക 1.10ല് കൊടുത്തിരിക്കുന്നു.

പട്ടിക 1.10

നിലവിലുള്ള ബാധ്യതകള് (രൂപ കോടിയില്)

| വര്ഷം | ഗ്യാരണ്ടി തുക | തിരിച്ചടക്കേണ്ട തുക മുതലും പലിശയും ഉള്പ്പെടെ |

| 2010-11 | 12625.07 | 7425.79 |

| 2011-12 | 11332.11 | 8277.44 |

| 2012-13 | 11482.25 | 9099.50 |

| 2013-14 | 12275.21 | 9763.36 |

| 2014-15 | 13123.30 | 11126.67 |

| 2015-16 | 13712.77 | 12438.52 |