മുഖവുര

2017 സംസ്ഥാന ആസൂത്രണ ബോര്ഡ്, തിരുവനന്തപുരം, കേരളം, ഇന്ത്യ.

രൂപകൽപന: സി -ഡിറ്റ്

സ്ഥൂല സാമ്പത്തിക വീക്ഷണം

ബാങ്കിംഗ്

ബാങ്ക് ശാഖകള്

സാമ്പത്തിക വികസനം മാത്രമല്ല മറിച്ച് രാജ്യത്തെ മുഴുവന് ജനങ്ങളെയും സാമ്പത്തിക മേഖലയുമായി ബന്ധപ്പെടുത്തുന്നതിന്റെ ഒരു സാമൂഹിക ധര്മ്മവും ബാങ്കുകള് വഹിക്കുന്നുണ്ട്. രാജ്യത്തിന്റെ ഉള്പ്രദേശങ്ങളില് ബാങ്കിന്റെ ശാഖകള് സ്ഥാപിക്കുന്നത് സമ്പാദ്യം ഉയര്ത്തുന്നതിനും അവ പ്രയോഗക്ഷമമായ നിക്ഷേപമാക്കി മാറ്റുന്നതിനും വളരെ പ്രധാനമാണ്. ഇന്ത്യയിലെ മറ്റു പ്രധാന സംസ്ഥാനങ്ങളെ അപേക്ഷിച്ച് അര്ദ്ധ നഗര മേഖലയില് ഏറ്റവും അധികം ബാങ്ക് ശാഖകള് ഉള്ളത് കേരളത്തിലാണ്. 2016 മാര്ച്ച് മാസത്തിലെ കണക്കനുസരിച്ച് കേരളത്തിലെ മൊത്തം ബാങ്കുകളുടെ എണ്ണം 6166 ആണ്. ഇത് രാജ്യത്തിലെ ആകെ ബ്രാഞ്ചുകളുടെ 4.65 ശതമാനമാണ്. എന്നാല് 2015 ല് കേരളത്തിലെ ബാങ്ക് ശാഖകളുടെ എണ്ണം 5981 ആയിരുന്നു. 2015-16 വര്ഷത്തില് കേരളത്തില് 185 പുതിയ ശാഖകളാണ് തുറന്ന് പ്രവര്ത്തനമാരംഭിച്ചത്. ജൂണ് മാസം 2016 ആയപ്പോഴേക്കും ബാങ്ക് ശാഖകളുടെ എണ്ണം 6208 ആയി വര്ദ്ധിച്ചു. മറ്റ് സംസ്ഥാനങ്ങളെ അപേക്ഷിച്ച് കേരളത്തിന്റെ എല്ലാ ഭാഗങ്ങളിലും ബാങ്ക് ബ്രാഞ്ചുകള് വ്യാപിച്ച് കിടക്കുന്നു. ഇത് ഗ്രാമീണ മേഖലയിലെ ബാങ്കിംഗ് പ്രവര്ത്തനങ്ങളുടെ വ്യാപനത്തെയാണ് സൂചിപ്പിക്കുന്നത് (അനുബന്ധം 1.41 ). ബാങ്കിംഗ് ശാഖകളുടെ വ്യാപനം പരിശോധിച്ചാല് 60 ശതമാനം ബാങ്ക് ശാഖകള് അര്ദ്ധ നഗര പ്രദേശങ്ങളിലും 32 ശതമാനം നഗര പ്രദേശങ്ങളിലുമാണെന്നാണ്. ഗ്രാമീണ മേഖലയില് ഇത് കേവലം 8 ശതമാനം മാത്രമാണ്. മാര്ച്ച് 2016 ലെ കണക്ക് പ്രകാരം കേരളത്തില് ആകെ 8966 എ.റ്റി.എം.കളാണുണ്ടായിരുന്നത്. ജൂണ് 2016 ആയപ്പോഴേക്കും എ.റ്റി.എം.കളുടെ എണ്ണം 9063 ആയി വര്ദ്ധിച്ചു. ബാങ്ക് ശാഖകളുടെ ബാങ്കിംഗ് ഗ്രൂപ്പ് തിരിച്ചുള്ള കണക്ക് പട്ടിക 1.11ല് നല്കിയിരിക്കുന്നു.

പട്ടിക 1.11

കേരളത്തിലെ ബാങ്ക് ഗ്രൂപ്പ് തിരിച്ചുള്ള ബാങ്ക് ശാഖകള്

| ബാങ്ക് ഗ്രൂപ്പ് | ബ്രാഞ്ചുകളുടെ എണ്ണം | ||||

| ഗ്രാമം | അര്ദ്ധ നഗരം | നഗരം | ആകെ | ശതമാനം | |

| സ്റ്റേറ്റ് ബാങ്കു് ഗ്രൂപ്പ് | 98 | 919 | 339 | 1356 | 19 |

| ദേശസാൽകൃത ബാങ്കുകൾ | 115 | 1462 | 629 | 2206 | 31 |

| ഗ്രാമീണ ബാങ്കുകൾ | 48 | 511 | 39 | 598 | 8 |

| സ്വകാര്യ ബാങ്കുകൾ | 179 | 1404 | 470 | 2053 | 29 |

| സഹകരണ ബാങ്കുകൾ | 136 | 43 | 794 | 973 | 14 |

| ആകെ | 576 | 4339 | 2271 | 7186 | 100 |

അവലംബം- സംസ്ഥാനതല ബാങ്കേഴ്സ് കമ്മിറ്റി 2016

നിക്ഷേപം

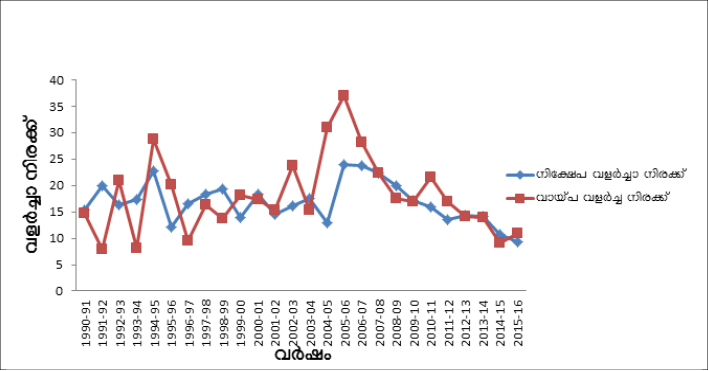

രാജ്യത്തെ ദേശസാല്കൃത ബാങ്കുകളിലെ വായ്പയും നിക്ഷേപവും കീഴോട്ടുള്ള വളര്ച്ചയാണ് സൂചിപ്പിക്കുന്നത്. ദേശസാല്കൃത ബാങ്കുകളിലെ നിക്ഷേപത്തിന്റെ വളര്ച്ചാ നിരക്ക് 2016 ല് 9.33 ശതമാനമായിരുന്നു. ഇത് തൊട്ട് മുമ്പുള്ള വര്ഷത്തെ 10.74 ശതമാനം വളര്ച്ചയേക്കാളും കുറവാണ്. തൊണ്ണൂറുകളില് നിക്ഷേപത്തിന്റെ വളര്ച്ചാ നിരക്ക് 15 ശതമാനത്തിലധികമായിരുന്നത് 2010-11 ന് ശേഷം 15 ശതമാനത്തിലും താഴെയായി. മുഴുവന് ദേശസാല്കൃത ബാങ്കുകളിലേയും 2015-16 ലെ ആകെ നിക്ഷേപം 93,27,290 കോടി രൂപയാണ്. 2014-15 വര്ഷത്തില് ആകെ നിക്ഷേപം 85,33,285 കോടി രൂപയായിരുന്നു. രാജ്യത്തെ ദേശസാല്കൃത ബാങ്കുകളുടെ നിക്ഷേപത്തിന്റേയും വായ്പയുടെയും വിശദാംശം ചിത്രം 1.14 ല് കാണിച്ചിരിക്കുന്നു.

ചിത്രം 1.14

1990-91 മുതല് 2015-16 വരെയുള്ള ഷെഡ്യൂള്ഡ് വാണിജ്യ ബാങ്കുകളുടെ വായ്പ-നിക്ഷേപ വളര്ച്ചാ നിരക്ക്

അവലംബം: റിസർവ്വ് ബാങ്ക് ഓഫ് ഇന്ത്യ

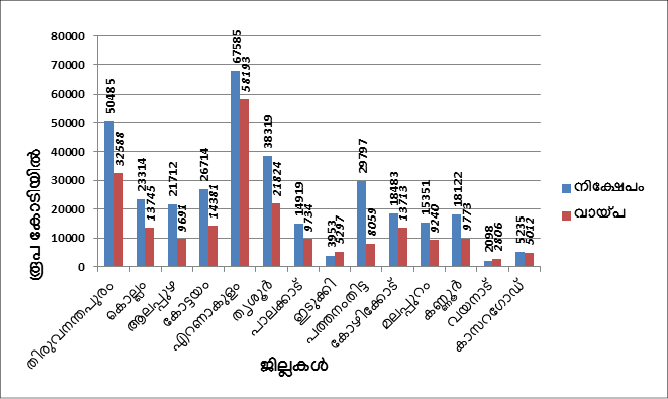

കേരളത്തിലെ ആകെ ബാങ്ക് നിക്ഷേപം 2014-15 ലെ 3,20,010 കോടി രൂപയില് നിന്നും 13.59 ശതമാനം വളര്ച്ചാ നിരക്കില് 2015-16 ല് 3,63,511 കോടിരൂപയായി വര്ദ്ധിച്ചു. ബാങ്ക് നിക്ഷേപത്തിന്റെ വളര്ച്ചാ നിരക്ക് 2016ല് 13.59 ശതമാനമാണ്. 2015 ലെ നിക്ഷേപ വളര്ച്ചാ നിരക്കായ 15.14 ശതമാനവുമായി താരതമ്യം ചെയ്യമ്പോള് 13.59 ശതമാനം മാത്രമാണ് 2016 ലെ വളര്ച്ചാ നിരക്ക്. നിക്ഷേപത്തിന്റെ വളര്ച്ചാ നിരക്കിന്റെ കാര്യത്തില് മുൻവർഷവുമായി താരതമ്യം ചെയ്യുമ്പോള് ചെറിയ തോതില് ഇടിവ് സംഭവിച്ചിട്ടുണ്ട്. ഇന്ത്യയിലെ ആകെ നിക്ഷേപത്തില് മഹാരാഷ്ട്രയുടെ പങ്കാണ് ഏറ്റവും കൂടുതല് (22.54 ശതമാനം). കേരളത്തിലെ നിക്ഷേപം ആകെ ദേശീയ നിക്ഷേപത്തിന്റെ 3.76 ശതമാനം മാത്രമാണ് (അനുബന്ധം 1.42). ശരാശരി വളര്ച്ചാ നിരക്ക് മുൻവർഷത്തെ 10.75 ശതമാനത്തെക്കാളും രണ്ട് പോയിന്റ് കുറവാണ് 2015-16ലെ നിക്ഷേപത്തിന്റെ വളര്ച്ച. ദേശസാല്കൃത ബാങ്കുകളുടെ നിക്ഷേപത്തിന്റെയും വായ്പകളുടെയും 2016 മാര്ച്ച് അവസാനം വരെയുള്ള ജില്ല തിരിച്ചുള്ള കണക്ക് ചിത്രം 1.15ല് കാണിച്ചിരിക്കുന്നു. സംസ്ഥാനത്ത് എറണാകുളം ജില്ലയിലാണ് ഏറ്റവും കൂടുതല് ബാങ്ക് നിക്ഷേപം ഉള്ളത്.

ചിത്രം.1.15

ദേശസാല്കൃത ബാങ്കുകളുടെ നിക്ഷേപത്തിന്റെയും വായ്പയുടെയും ജില്ല തിരിച്ചുള്ള കണക്ക് , മാര്ച്ച് 2015

അവലംബം: റിസർവ്വ് ബാങ്ക് ഓഫ് ഇന്ത്യ

കാര്ഷിക വായ്പ

കേരളത്തില് സ്വകാര്യ മേഖലയില് ഉള്പ്പെടെയുള്ള ബാങ്കുകള് വായ്പയിനത്തില് ജൂണ് 2015 ലെ 2,52,104 കോടി രൂപയെ അപേക്ഷിച്ച് 2,82,556 കോടി രൂപ നല്കിയിട്ടുണ്ട്. വായ്പ നല്കുന്നതില് ഒന്നാം സ്ഥാനത്ത് സ്വകാര്യ ബാങ്കുകളാണ്. 2015 ജൂണ് മാസം വിതരണം നടത്തിയ 70542 കോടി രൂപയുമായി താരതമ്യം ചെയ്യുമ്പോള് 81258 കോടി രൂപയാണ് (28.76) സ്വകാര്യ ബാങ്കുകള് വായ്പാ വിതരണം നടത്തിയിട്ടുള്ളത്. 2016 സാമ്പത്തിക വര്ഷത്തില് ദേശസാല്കൃത ബാങ്കുകള് നല്കിയ വായ്പാ തുക 78,815 കോടി രൂപയാണ്. സ്റ്റേറ്റ് ബാങ്ക് ഗ്രൂപ്പും സഹകരണബാങ്കുകളും യഥാക്രമം 65,342 കോടി രൂപയും 45,004 കോടി രൂപയുമാണ് വിതരണം ചെയ്തിട്ടുള്ളത്. അഡ്വാന്സിന്റെ വാര്ഷിക വളര്ച്ചയില് 34.88 ശതമാനം വളര്ച്ചാ നിരക്കില് സഹകരണ ബാങ്കുകളാണ് ഒന്നാം സ്ഥാനത്ത്. സ്വകാര്യ ബാങ്കിന്റെയും ഗ്രാമീണ ബാങ്കിന്റേയും വാര്ഷിക വളര്ച്ച നിരക്ക് യഥാക്രമം 15.19 ശതമാനം 14.39 ശതമാനം എന്ന നിരക്കിലാണ്. അഡ്വാന്സ് നല്കുന്നതിലുള്ള സ്റ്റേറ്റ് ബാങ്ക്ഗ്രൂപ്പിന്റെ വളര്ച്ചാ നിരക്ക് 5.05 ശതമാനവും ദേശസാല്കൃത ബാങ്കിന്റേത് 4.55 ശതമാനവും മാത്രമാണ്.

ബാങ്ക് ഗ്രൂപ്പ് തിരിച്ചുള്ള കാര്ഷിക വായ്പയുടെ വിതരണം സൂചിപ്പിക്കുന്നത് 2015 ല് കാര്ഷിക വായ്പ 60,162 കോടി രൂപയായിരുന്നത് 61,837 കോടി രൂപയായി ഉയര്ന്നതായാണ്. മുന് വര്ഷത്തെ ശതമാനവുമായി താരതമ്യം ചെയ്യുമ്പോള് രണ്ട് ശതമാനം വ്യത്യാസത്തില് 24 ശതമാനത്തില് നിന്നും 22 ശതമാനമായി താഴുകയാണുണ്ടായത്. ബാങ്ക്ഗ്രൂപ്പ് തിരിച്ചുള്ള കണക്ക് സൂചിപ്പിക്കുന്നത് മൊത്തം അഡ്വാന്സിന്റെ ഏറ്റവും കൂടുതല് ഭാഗം കാര്ഷിക വായ്പയായി നല്കുന്നത് ഗ്രാമീണ ബാങ്കുകളാണ് (59 ശതമാനം). ദേശസാല്കൃത ബാങ്കുകളും സ്വകാര്യ ബാങ്കുകളും യഥാക്രമം 28 ശതമാനവും 13 ശതമാനവുമാണ് കാര്ഷിക വായ്പയായി നല്കിയത്. എന്നിരുന്നാലും മുൻവർഷവുമായി താരതമ്യം ചെയ്യുമ്പോള് കാര്ഷിക വായ്പയുടെ വളര്ച്ചാ നിരക്കിന്റെ വ്യത്യസ്ത ചിത്രമാണ് തെളിയുന്നത്. ദേശസാല്കൃത ബാങ്കുകളുടെയും സ്റ്റേറ്റ് ബാങ്കുകളുടെയും കാര്ഷിക മേഖലയിലുള്ള വായ്പയുടെ വളര്ച്ചാ നിരക്ക് മുന് വര്ഷത്തെ അപേക്ഷിച്ച് കീഴ്പ്പോട്ടാണ്. പ്രധാന സംസ്ഥാനങ്ങളിലെ ഷെഡ്യൂള്ഡ് കൊമേഴ്സ്യല് ബാങ്കുകള് വിതരണം ചെയ്ത വായ്പ സംബന്ധിച്ച വിവരം അനുബന്ധം 1.43 ല് നല്കിയിരിക്കുന്നു.

എസ് സി/എസ് ടി വിഭാഗത്തിനുള്ള അഡ്വാന്സ്

പട്ടികജാതി, പട്ടികവര്ഗ്ഗ വിഭാഗങ്ങള്ക്കായി സ്വകാര്യ ബാങ്കുകള്, വാണിജ്യ ബാങ്കുകള്, സഹകരണ ബാങ്കുകള് അടക്കമുള്ളവ യഥാക്രമം 4312 കോടി രൂപയും 1128 കോടി രൂപയും വായ്പ ഇനത്തില് നല്കിയിട്ടുണ്ട്. മുന് വര്ഷം വിതരണം ചെയ്ത വായ്പയുമായി താരതമ്യം ചെയ്യുമ്പോള് പട്ടികജാതി വിഭാഗത്തിന് നല്കിയത് കുറവും പട്ടിക വര്ഗ്ഗ വിഭാഗത്തിന് നല്കിയതില് ചെറിയ നിരക്കിലുള്ള വര്ദ്ധനവും കാണിക്കുന്നുണ്ട്. ബാങ്കുകള് തിരിച്ചുള്ള കണക്ക് സൂചിപ്പിക്കുന്നത് വാണിജ്യ ബാങ്കുകളാണ് ദുര്ബല വിഭാഗങ്ങള്ക്ക് കൂടുതല് വായ്പ നല്കുന്നത് എന്നാണ്. എങ്കിലും ദുര്ബല വിഭാഗങ്ങള്ക്ക് വിവിധ ധനകാര്യ സ്ഥാപനങ്ങളിലൂടെ വിതരണം ചെയ്ത വായ്പ കേരളത്തിലെ ആകെ വായ്പയുമായി താരതമ്യം ചെയ്യുമ്പോള് വളരെ കുറവാണ്. കേരളത്തിലെ സ്വാകാര്യ ബാങ്കുകള് ദുര്ബല വിഭാഗങ്ങള്ക്ക് വായ്പ നല്കുന്നതില് കൂടുതല് ശ്രദ്ധിക്കേണ്ടതാണ്. ബാങ്കുകള് തിരിച്ച് പട്ടികജാതി/പട്ടികവര്ഗ്ഗ വിഭാഗങ്ങള്ക്ക് നല്കിയ വായ്പയുടെ വിവരം പട്ടിക 1.12ല് നല്കിയിരിക്കുന്നു.

പട്ടിക 1.12

ബാങ്ക് ഗ്രൂപ്പ് തിരിച്ചുള്ള എസ്.സി/എസ്.ടി വായ്പ (രൂപ കോടിയില്)

| ബാങ്ക് ഗ്രൂപ്പ് | എസ് സി വായ്പ | എസ് റ്റി വായ്പ | ||

| എണ്ണം | തുക | എണ്ണം | തുക | |

| സ്റ്റേറ്റ് ബാങ്ക് ഗ്രൂപ്പ് | 219375 | 3468 | 76596 | 806 |

| ദേശസാൽകൃത ബാങ്കുകൾ | 67922 | 644 | 23945 | 248 |

| ഗ്രാമീണ ബാങ്കുകൾ | 23658 | 118 | 12738 | 64 |

| സ്വകാര്യ ബാങ്കുകൾ | 8530 | 82 | 1049 | 12 |

| ആകെ കൊമേഴ്സ്യൽ ബാങ്ക് | 319485 | 4312 | 114328 | 1130 |

അവലംബം- സംസ്ഥാനതല ബാങ്കേഴ്സ് കമ്മിറ്റി 2016

മൈക്രോ ഫിനാന്സ്

മൈക്രോ ഫിനാന്സിന്റെ ചെറുകിട സംരഭങ്ങള് സൃഷ്ടിക്കുന്ന തൊഴിലും വരുമാനവും ദാരിദ്യ ലഘൂകരണത്തില് പ്രധാന പങ്ക് വഹിക്കുന്നു. തൊഴിലും വരുമാനവും സൃഷ്ടിക്കുന്ന പുതിയ സംരംഭങ്ങള് തുടങ്ങുന്നതിന് കേരളത്തിലെ കെമേഴ്സ്യല് ബാങ്കുകളും സഹകരണ ബാങ്കുകളും സ്വയം സഹായ സംഘങ്ങള്ക്ക് വായ്പകള് അനുവദിക്കുന്നുണ്ട്. സ്വയം സഹായ സംഘങ്ങളിലെ അംഗങ്ങള്ക്ക് വേണ്ടി കുടുംബശ്രീ ധാരാളം പ്രവൃത്തികള് ഏറ്റെടുത്ത് നടത്തുകയും നോഡല് ഏജന്സിയായി പ്രവര്ത്തിക്കുകയും ചെയ്യുന്നു. കാറ്ററിംഗ്, ക്ഷീര വികസന യൂണിറ്റുകള്, കാന്റീനുകള്, തുണിക്കടകള് കൂടാതെ കൃഷി മേഖലയിലെ പ്രവൃത്തികള് തുടങ്ങിയവ സ്വയം സഹായ സംഘങ്ങളിലെ അംഗങ്ങള് ചേര്ന്ന് നടത്തുന്ന പ്രവര്ത്തികളില്പ്പെടുന്നു.

എസ്.എല്.ബി. സിയുടെ കണക്ക് പ്രകാരം 2016 ജൂണ് വരെ 2.40 ലക്ഷം സ്വയം സഹായ സംഘങ്ങളുടെ സേവിംഗ്സ് ബാങ്ക് അക്കൗണ്ടുകളിൽ വിവിധ ബാങ്കുകളിലായി 1423 കോടി രൂപയുടെ നിക്ഷേപമുണ്ട്. ബാങ്കുകള് തിരിച്ചുള്ള കണക്ക് പ്രകാരം ദേശ സാല്കൃത ബാങ്കുകളിലാണ് കൂടുതല് അക്കൗണ്ടുകളുള്ളത് (50.50%). മറ്റു ബാങ്കുകളില് ഉള്ള സ്വയം സഹായ സംഘങ്ങളുടെ അക്കൗണ്ടുകളുടെ ശതമാനം ഗ്രാമീണ ബാങ്കുകള് (23.32%), സ്വകാര്യ ബാങ്കുകള് (16.07%) സ്റ്റേറ്റ് ബാങ്ക് (10.11%) എന്നിങ്ങനെയാണ്. ആകെ സ്വയം സഹായ സംഘങ്ങളുടെ ഡെപ്പോസിറ്റില് 82.57% ദേശ സാല്കൃത ബാങ്കുകളിലാണ്. 2015-16 വര്ഷത്തില് മറ്റ് ബാങ്കുകളിലെ ഡെപ്പോസിറ്റ് സ്റ്റേറ്റ് ബാങ്ക് (3.94%) ഗ്രാമീണ ബാങ്ക് (5.34%), സ്വകാര്യ ബാങ്ക് (8.22%) എന്നിങ്ങനെയാണ്.

ഭവന വായ്പ

2015-16 കാലയളവില് സ്വകാര്യ ബാങ്കുകള് ഉള്പ്പടെ കേരളത്തിലെ ബാങ്കുകള് 728393 ഗുണഭോക്താക്കള്ക്കായി 34555 കോടി രൂപയുടെ ഭവനവായ്പ നല്കിയിട്ടുണ്ട്. മുന് വര്ഷത്തില് ഇത് 760968 ഗുണഭോക്താക്കള്ക്കായി 314114 കോടി രൂപയായിരുന്നു. ദേശ സാല്കൃത ബാങ്കുകള് 164334 ഗുണഭോക്താക്കള്ക്കായി 8946 കോടി രൂപ അനുവദിച്ചപ്പോള് സ്റ്റേറ്റ് ബാങ്ക് ഗ്രൂപ്പ് 207919 പേര്ക്ക് 13721 കോടി രൂപയാണ് നല്കിയത്. മറ്റ് ബാങ്കുകളുടെ കാര്യത്തില് ഗ്രാമീണ ബാങ്കുകള് 40122 പേര്ക്ക് 1606 കോടി രൂപയും സ്വകാര്യബാങ്കുകള് 254508 പേര്ക്ക് 3693 കോടി രൂപയും സഹകരണ ബാങ്കുകള് 254508 പേര്ക്ക് 6589 കോടി രൂപയും 2015-16 വര്ഷത്തില് ഭവനവായ്പ ഇനത്തില് വിതരണം ചെയ്തിട്ടുണ്ട്. സഹകരണ ബാങ്കുകള് 34.94 ശതമാനവും സ്റ്റേറ്റ് ബാങ്കും ദേശ സാല്കൃത ബാങ്കും യഥാക്രമം 28.54 ശതമാനം 22.56 ശതമാനം എന്നിങ്ങനെയാണ് ഭവനവായ്പ നല്കിയ ഗുണഭോക്താക്കളുടെ ശതമാനം. എന്നിരുന്നാലും ഭവനവായ്പയുടെ തുകയുടെ ശതമാനകണക്കില് കൂടുതല് നല്കിയത് സ്റ്റേറ്റ് ബാങ്ക് ഗ്രൂപ്പാണ് (39.71%). ദേശ സാല്കൃത ബാങ്കുകള് ആകെ ഭവനവായ്പയുടെ 25.89 ശതമാനവും, സഹകരണ ബാങ്കുകള് 19.07 ശതമാനവും ഗുണ ഭോക്താക്കള്ക്ക് വിതരണം ചെയ്തിട്ടുണ്ട്.

വിദ്യാഭ്യാസ വായ്പ

2015-16 കാലയളവില് വിദ്യാഭ്യാസ വായ്പയുടെ കാര്യത്തില് ഗണ്യമായ വളര്ച്ചയാണ് സൂചിപ്പിക്കുന്നത്. 2016 ജൂണ് അവസാനം വരെ 359164 വിദ്യാര്ത്ഥികള്ക്ക് വിദ്യാഭ്യാസ വായ്പ ഇനത്തില് 9558 കോടി രൂപ നല്കിയിട്ടുണ്ട്. കേരളത്തില് മുഴുവന് ബാങ്കിംഗ് ഗ്രൂപ്പുകള് നല്കിയ വിദ്യാഭ്യാസ വായ്പയില് ദേശസാല്കൃത ബാങ്കുകള് 170062 വിദ്യാര്ത്ഥികള്ക്കായി 4475 കോടി രൂപ നല്കിയിട്ടുണ്ട്. ഇത് ആകെ വിദ്യാഭ്യാസ വായ്പയുടെ 46.82 ശതമാനമാണ്. സ്റ്റേറ്റ് ബാങ്ക് ഗ്രൂപ്പ് 103408 വിദ്യാര്ത്ഥികള്ക്കായി 3054 കോടി രൂപ നല്കിയപ്പോള് ഗ്രാമീണ ബാങ്കുകള് 33618 വിദ്യാര്ത്ഥികള്ക്ക് 848 കോടിയും സ്വകാര്യ ബാങ്കുകള് 46487 വിദ്യാര്ത്ഥികള്ക്കായി 1081 കോടിയുമാണ്. വിദ്യാഭ്യാസ വായ്പ ഇനത്തില് നല്കിയിട്ടുള്ളത്. 2016 വര്ഷത്തില് സഹകരണ ബാങ്കുകള് 100 കോടി രൂപ 5589 വിദ്യാര്ത്ഥികള്ക്കായി നല്കിയിട്ടുണ്ട്. ആകെ വിദ്യാഭ്യാസ വായ്പയുടെ 12 ശതമാനമാണ് 2016 കാലയളവില് കിട്ടാകടം.

കേരളത്തിലെ സഹകരണ ബാങ്കുകള്

മെച്ചപ്പെട്ട രീതിയില് വികാസം പ്രാപിച്ചതും സ്ഥാപിതമായിട്ടുള്ളതുമായ പ്രസ്ഥാനമാണ് കേരളത്തിലെ സഹകരണ ബാങ്കുകള്. ഇതിന് കേരളത്തിന്റെ സമ്പദ് വ്യവസ്ഥയില് വളരെ നിര്ണ്ണായക സ്ഥാനമാണുള്ളത്. സംസ്ഥാനത്തെ മുഴുവന് സഹകരണ ബാങ്കുകളും ലയിപ്പിച്ച് വിഭവസമാഹരണത്തിനായി കേരള ബാങ്ക് സ്ഥാപിക്കുക എന്നത് പുതിയ സര്ക്കാരിന്റെ പ്രധാന തീരുമാനമാണ്. സംസ്ഥാനതല സഹകരണ ബാങ്കുകളും ജില്ലാ സഹകരണ ബാങ്കുകളും ചേര്ന്ന് ഒരു ബാങ്ക് സ്ഥാപിക്കുന്നതിന് സര്ക്കാര് ആലോചിക്കുന്നതായി ബഹുമാനപ്പെട്ട ധനകാര്യ മന്ത്രി ബഡ്ജറ്റ് പ്രസംഗത്തില് സൂചിപ്പിച്ചിരുന്നു. കൂടാതെ കേരള ബാങ്ക് എന്ന ആശയത്തെക്കുറിച്ചുള്ള വിശദമായ പഠനം നടത്തി റിപ്പോര്ട്ട് സമര്പ്പിക്കുന്നതിനുള്ള കമ്മിറ്റിയുടെ പ്രവര്ത്തനത്തിന് 10 ലക്ഷം രൂപ അനുവദിക്കുകയും ചെയ്തിട്ടുണ്ട്. സഹകരണ ബാങ്കുകളുടെ ബ്രാഞ്ചുകള് കേരളത്തിലെ എല്ലാ പ്രദേശങ്ങളിലും വ്യാപിച്ച് കിടക്കുന്നതിനാല് കേരള ബാങ്കിന് കേരളത്തിന്റെ സാമ്പത്തിക വികസനത്തില് വളരെയധികം സ്വാധീനം ചെലുത്തുവാന് കഴിയും. ലഭ്യമായ കണക്കനുസരിച്ച് ഹ്രസ്വകാല വായ്പകളുടെ പ്രധാന ബാങ്ക് ആയ സഹകരണ ബാങ്കുകള്ക്ക് ആകെ 14 ജില്ലാ സഹകരണ ബാങ്കുകളും 1500 പ്രാഥമിക കാര്ഷിക സഹകരണ സംഘങ്ങളും സംസ്ഥാനത്ത് നിലവിലുണ്ട്. എസ്.എല്.ബി.സിയുടെ 2016 വരെയുള്ള കണക്ക് പ്രകാരം സഹകരണ ബാങ്കിന്റെ 973 ശാഖകളില് 136 എണ്ണം ഗ്രാമീണ മേഖലയിലും 43 എണ്ണം അര്ദ്ധ നഗര മേഖലയിലും 794 എണ്ണം നഗര പ്രദേശത്തുമാണ് പ്രവര്ത്തിക്കുന്നത്. ജില്ലാ സഹകരണ ബാങ്കുകളുടെയും പ്രഥമിക കാര്ഷിക സഹകരണ സംഘങ്ങളുടെയും ക്രയ വിക്രിയങ്ങളുടെ വ്യാപ്തി ഗ്രാമീണ മേഖലയില് സഹകരണ ബാങ്കുകളുടെ പ്രാധാന്യം വെളിവാക്കുന്നു.

2016 ജൂണ് മാസം വരെ സഹകരണ ബാങ്കുളിലെ ഡെപ്പോസിറ്റ് 67534 കോടിയായിരുന്നു. ഇത് കമേഴ്സ്യല് ബാങ്കിന്റെയും സഹകരണ ബാങ്കിന്റേയും ആകെ നിക്ഷേപത്തിന്റെ 15.42 ശതമാനമാണ്. പൊതുമേഖലയിലെ ബാങ്കുകളുടെയും, സ്വകാര്യ ബാങ്കുകളുടെയും, വാണിജ്യ ബാങ്കുകളുടെയും ഉള്പ്പടെ കേരളത്തില് ആകെ 7186 ബാങ്ക് ശാഖകളാണുള്ളത്. ജൂണ് 2016 വരെയുള്ള കണക്ക് പ്രകാരം കേരളത്തിലെ ബാങ്കിംഗ് മേഖലയിലുള്ള ആകെ ഡെപ്പോസിറ്റ് 437946 കോടി രൂപയാണ്. കേരളത്തിലെ മുഴുവന് ബാങ്കിംഗ് ഗ്രൂപ്പുകളും നല്കിയ അഡ്വാന്സ് തുക 282556 കോടി രൂപയാണ്. ഇതില് സഹകരണ ബാങ്ക് നല്കിയത് സംസ്ഥാനത്തിന്റെ ആകെ അഡ്വാന്സിന്റെ 15.93 ശതമാനമായ 45004 കോടി രൂപയാണ്. കേരളത്തിലെ ബാങ്കിംഗ് മേഖലയിലെ ആകെ ക്രയവിക്രയം 2016 ജൂണ് മാസത്തെ കണക്ക് പ്രകാരം 720502 കോടിരൂപയായിരുന്നു. ഇതില് സഹകരണ മേഖലയുടേത് ആകെ ക്രയവിക്രയത്തിന്റെ 15.62 ശതമാനമായ 112539 കോടി രൂപയായിരുന്നു (പട്ടിക 1.13).

പട്ടിക 1.13

സഹകരണ മേഖലയുടെ സ്ഥിതി (രൂപ കോടിയില്)

| ഘടകം | 2016 ജൂൺ | സഹകരണ മേഖലയുടെ ശതമാനം | ||

| സഹകരണ മേഖല | വാണിജ്യ ബാങ്കുകള് + സഹകരണ ബാങ്കുകള് | വാണിജ്യ ബാങ്കുകള് | ||

| ശാഖകള് | 973 | 7186 | 6213 | 13.54 |

| ആകെ നിക്ഷേപം | 67534 | 437946 | 370412 | 15.42 |

| ആകെ അഡ്വാന്സ് | 45004 | 282556 | 237552 | 15.93 |

| ആകെ ബിസിനസ് | 112539 | 720502 | 607963 | 15.62 |

| മുന്ഗണനാ മേഖലക്കുള്ള അഡ്വാന്സ് | 23115 | 159004 | 135889 | 14.54 |

| കാര്ഷിക അഡ്വാന്സുകള് | 5893 | 61837 | 55944 | 9.53 |

| എസ്.എം.ഇ. അഡ്വാന്സ് | 1000 | 41603 | 40603 | 2.40 |

അവലംബം- സംസ്ഥാനതല ബാങ്കേഴ്സ് കമ്മിറ്റി 2016

പ്രാഥമിക കാർഷിക സഹകരണ സംഘങ്ങൾ ഒഴികെയുള്ളത്

പ്രവാസികളുടെ നിക്ഷേപം

കേരളത്തിന്റെ സാമ്പത്തിക വളര്ച്ചയില് വിദേശ രാജ്യങ്ങളില് നിന്നും പ്രത്യേകിച്ച് ഗള്ഫ് രാജ്യങ്ങളില് നിന്നും അയക്കുന്ന പണത്തിന് വളരെ നിര്ണ്ണായക സ്ഥാനമാണുള്ളത്. 2014 ലെ കേരള മൈഗ്രേഷന് സർവ്വേ പ്രകാരം ഏകദേശം 2.4 മില്യണ് മലയാളികളാണ് വിദേശ രാജ്യങ്ങളില് ജോലിചെയ്യുന്നത്. എസ്.എല്. ബി സി യുടെ കണക്ക് പ്രകാരം 2015 ല് 109603 കോടിരൂപയായിരുന്നു വിദേശത്ത് നിന്നുള്ള പണമെങ്കില് 2016 ല് അത് 135609 കോടിരൂപയായി വര്ദ്ധിച്ചു. സംസ്ഥാനത്തിലേക്കുള്ള വിദേശ പണത്തിന്റെ വരവില് മുൻവര്ഷത്തേക്കാള് 24 ശതമാനത്തിന്റെ വളര്ച്ചയാണ് സൂചിപ്പിക്കുന്നത് (അനുബന്ധം 1.44 ). അതുപോലെ ആഭ്യന്തര നിക്ഷേപം 13.20 ശതമാനം വളര്ച്ചാ നിരക്കില് 2015ലെ 210287 കോടിയില് നിന്നും 225984 കോടിയായി വര്ദ്ധിച്ചു. സംസ്ഥാനത്തിന്റെ ആകെ നിക്ഷേപത്തിന്റെ 67.81 ശതമാനമാണ് ആഭ്യന്തര നിക്ഷേപം. ബാങ്കുകള് തിരിച്ചുള്ള കണക്കുകള് സൂചിപ്പിക്കുന്നത്, ഫെഡറല് ബാങ്ക് ഒഴികെയുള്ള ബാങ്കുകളില് ആകെ നിക്ഷേപത്തിന്റെ ഏറിയ പങ്കും ആഭ്യന്തര നിക്ഷേപമാണ്. മറ്റുള്ള പൊതുമേഖല – സ്വകാര്യ മേഖല ബാങ്കുകളെ അപേക്ഷിച്ച് ഫെഡറല് ബാങ്കിലാണ് വിദേശത്ത് നിന്നുള്ള പണം കൂടുതലായെത്തുന്നത്. 2016 കാലയളവില് മറ്റുള്ള ബാങ്കുകളില് വിദേശ നിക്ഷേപം 50 ശതമാനത്തില് താഴെയായിരിക്കുമ്പോള് ഫെഡറല് ബാങ്കിന്റെ ആകെ നിക്ഷേത്തിന്റെ 55.29 ശതമാനം വിദേശത്ത് നിന്നുള്ള പണമായിരുന്നു (അനുബന്ധം 1.45). വിവിധ ബാങ്ക് ഗ്രൂപ്പുകളിലെ നിക്ഷേപം പരിശോധിച്ചാല് വിദേശത്ത് ജോലി ചെയ്യുന്നവര്ക്ക് പണം ഡെപ്പോസിറ്റ് ചെയ്യാന് സ്വകാര്യ ബാങ്കുകളേക്കാള് താല്പര്യം പൊതുമേഖല ബാങ്കുകളിലാണ്. സ്വകാര്യമേഖലയിലെ 5843 കോടിയേക്കാള് പൊതുമേഖലയിലെ വിദേശ നിക്ഷേപം 77177 കോടി രൂപയാണ്. ശതമാനക്കണക്കില് ഇത് പൊതുമേഖല ബാങ്കില് 56.91 ശതമാനവും സ്വകാര്യ ബാങ്കുകളില് 43.09 ശതമാനവുമാണ്. ബാങ്കിംഗ് മേഖലയില് എത്തുന്ന ആകെ നിക്ഷേപം പണത്തിന്റെ 36.16 ശതമാനം സ്റ്റേറ്റ് ബാങ്ക് ഗ്രൂപ്പിലും 20.39 ശതമാനം ദേശസാല്കൃത ബാങ്കിലുമാണ്.

വായ്പ – നിക്ഷേപ അനുപാതം

മാര്ച്ച് 2016 അവസാനം വരെയുള്ള കണക്ക് പ്രകാരം ഇന്ത്യയില് ബാങ്കിംഗ് മേഖലയില് ആകെ വായ്പ-നിക്ഷേപാനുപാതം 77.86 ആണ്. കഴിഞ്ഞ വര്ഷം ഇത് 76.05 ആയിരുന്നു. ഇന്ത്യന് സംസ്ഥാനങ്ങളില് വായ്പ-നിക്ഷേപാനുപാതത്തിന്റെ കാര്യത്തില് 112.56 ശതമാനത്തോടുകൂടി തമിഴ്നാടാണ് ഒന്നാം സ്ഥാനത്ത്. ഇക്കാര്യത്തില് നൂറ് ശതമാനത്തിന് മുകളിലുള്ള മറ്റ് സംസ്ഥാനങ്ങള് ആന്ധ്രപ്രദേശ് (104.52), തെലുങ്കാന (103.61), മഹാരാഷ്ട്ര 102.05) എന്നിവയാണ്. കേരളത്തിലെ വായ്പ-നിക്ഷേപാനുപാത നിരക്ക് 61.84 ശതമാനം മാത്രമാണ്. ഇത് മുന് വര്ഷത്തെ 69.48 ശതമാനത്തേക്കാളും വളരെ കുറവാണ് (അനുബന്ധം 1.46) ജില്ലകളിലെ കണക്കുകള് പരിശോധിക്കുക യാണെങ്കില് വായ്പാനുപാതം ഏറ്റവും കൂടുതലുള്ള ഇടുക്കിയും (134), വയനാടുമാണ് (133.73). വായ്പാനുപാതത്തിന്റെ കാര്യത്തില് 27.04 ശതമാന നിരക്കില് ഏറ്റവും പിന്നില് പത്തനംതിട്ട ജില്ലയാണ് (അനുബന്ധം 1.47 ).

ബോക്സ് 1.2

നോട്ട് അസാധുവാക്കല്

അഞ്ഞൂറിന്റേയും ആയിരത്തിന്റേയും കറന്സി നോട്ടുകളുടെ മൂല്യം 2016 നവംബര് 8 മുതല് റദ്ദ് ചെയ്യുകയുണ്ടായി. കൂടാതെ ഈ നോട്ടുകള് കൈമാറുന്നതിനും, പിൻവലിക്കുന്നതിനും, നിക്ഷേപിക്കുന്നതിനുമൊക്കെ ധാരാളം നിയന്ത്രണങ്ങളും കൊണ്ടു വന്നു. ‘നോട്ട് അസാധുവാക്കല്’ എന്നറിയപ്പെടുന്ന ഈ നടപടി മൂലം കേരള സമ്പദ് വ്യവസ്ഥയ്ക്കുണ്ടായ ആഘാതത്തെക്കുറിച്ച് പഠിക്കുന്നതിനായി 2016 നവംബര് 23ന് ഒരു കമ്മിറ്റിയെ നിയമിക്കുകയുണ്ടായി. ജവഹർലാൽ നെഹ്റു യൂണിവേഴ്സിറ്റിയിലെ സെന്റര് ഫോര് ഇക്കണോമിക് സ്റ്റഡീസ് ആന്റ് പ്ലാനിംഗിലെ പ്രൊഫസര് സി.പി. ചന്ദ്രശേഖര് ആയിരുന്നു ഈ സമിതിയുടെ തലവന്. പ്രൊഫസര് ഡി.നാരായണ (ഗുലാത്തി ഇന്സ്റ്റിറ്റ്യൂട്ട് ഓഫ് പബ്ലിക് ഫിനാന്സ് ആന്റ് പോളിസി), പ്രൊഫസര് പിനാകി ചക്രബര്ത്തി (നാഷണല് ഇന്സ്റ്റിറ്റ്യൂട്ട് ഓഫ് പബ്ലിക് ഫിനാന്സ് ആന്റ് പോളിസി)

ഡോ. കെ.എം. എബ്രഹാം (അഡീഷണല് ചീഫ് സെക്രട്ടറി, ഫിനാന്സ്), ശ്രീ. വി.എസ്. സെന്തില് (മെമ്പര് സെക്രട്ടറി, പ്ലാനിംഗ് ബോര്ഡ്) എന്നിവരാണ് കമ്മിറ്റിയിലെ മറ്റു അംഗങ്ങള്. കമ്മിറ്റി സമര്പ്പിച്ച പ്രഥമ റിപ്പോര്ട്ടിന്റെ സംഗ്രഹം താഴെ പറയുന്നവയാണ്.

ഇടപാടുകള്ക്കായി കറന്സിയെ കൂടുതലായി ആശ്രയിക്കുന്നത് കൊണ്ട് തന്നെ നോട്ട് അസാധുവാക്കല് നടപടി കേരള സമ്പദ് വ്യവസ്ഥയെ സാരമായി ബാധിച്ചു. പരമ്പരാഗത അസംഘടിത മേഖലകളായ ഫിഷറീസ്, കയര്, കൈത്തറി, കശുവണ്ടി സംസ്കരണം, നാണ്യ-തോട്ടം കൃഷി തുടങ്ങിയ മേഖലകളെയാണ് പ്രത്യേകിച്ചും ദുരിതത്തിലാക്കിയത്. ചെറുകിട വ്യാപാരം, റെസ്റ്റോറന്റുകള്, ഹോട്ടലുകള്, വാഹന ഗതാഗതം തുടങ്ങി കൂടുതലായും പണമിടപാടിനെ ആശ്രയിക്കുന്ന ഈ മേഖല കേരള സമ്പദ് വ്യവസ്ഥയുടെ 40 ശതമാനം വരും. കേരള സമ്പദ് വ്യവസ്ഥയുടെ 16 ശതമാനം വരുന്ന പ്രാഥമിക മേഖലയും ചേര്ന്ന സമ്പദ്ഘടനയുടെ 56 ശതമാനം സാമ്പത്തിക പ്രവര്ത്തനങ്ങളെയും നോട്ട് പിൻവലിക്കല് ബാധിക്കുകയുണ്ടായി. കേരള സമ്പദ് വ്യവസ്ഥയുടെ പ്രധാന ചാലകമായ വിനോദ സഞ്ചാര രംഗത്ത് നിന്നുള്ള വരുമാനത്തേയും വിദേശത്ത് നിന്നുള്ള പണത്തേയും ഇത് ബാധിച്ചു.

കേരളത്തിലെ ബാങ്കിംഗ് മേഖലയുടെ സവിശേഷമായ സ്വഭാവം മൂലം നോട്ട് നിരോധനം മൂലമുണ്ടായ പണത്തിന്റെ കുറവും അതിന്റെ അനന്തര ഫലങ്ങളും വളരെ രൂക്ഷമായിരുന്നു. കേരളത്തിലെ നിക്ഷേപത്തിന്റെ ഏകദേശം അറുപത് ശതമാനത്തോളം സഹകരണ ബാങ്കുകളിലാണ്. രാജ്യത്ത് ആകെ ഇത് ഇരുപത് ശതമാനത്തില് താഴെയാണ്. ഈ കാരണത്താല് തന്നെ സഹകരണ ബാങ്കുകളെ പണമിടപാടുകളില് നിന്നും മാറ്റിനിര്ത്തിയ റിസർവ്വ് ബാങ്കിന്റെ നിര്ദ്ദേശങ്ങള് കേരളത്തെ സംബന്ധിച്ചിടത്തോളം ദോഷകരമായിരുന്നു. ഇത് ജനാധിപത്യപരമായി പങ്കാളിത്തത്തോടെ പ്രവര്ത്തിക്കുന്ന പ്രാഥമിക കാര്ഷിക സഹകരണ സംഘങ്ങള് പോലുള്ള ധനകാര്യ സ്ഥാപനങ്ങളുടെ പണമിടപാടുകള് അവസാനിപ്പിച്ച് വിശ്വാസ്യത ഇല്ലാതാക്കാന് ലക്ഷ്യം വച്ചുള്ളതായിരുന്നു.

നോട്ട് നിരോധനത്തിന് ശേഷം ഒരു വ്യക്തിക്ക് ഒരാഴ്ചയില് പിൻവലിക്കാവുന്ന 24000 രൂപയുടെ പരിധി സഹകരണ സംഘങ്ങള്ക്കും ബാധകമാക്കി. ഈ പരിധി വിവിധ മേഖലകളുടെ ദൈനംദിന പ്രവര്ത്തനങ്ങളെ സാരമായി ബാധിച്ചു. സഹകരണ സംഘങ്ങളും തൊഴില് ഉടമസ്ഥരും കര്ഷകര്ക്കും തൊഴിലാളികള്ക്കും പണം നല്കുന്നതിന് ബുദ്ധിമുട്ടി. കൃത്യമായി പണം ലഭിക്കാത്തതിനാല് ദിവസവരുമാനക്കാര്ക്ക് ജീവിതത്തിന്റെ രണ്ടറ്റവും കൂട്ടിമുട്ടിക്കാന് സാധിക്കുമായിരുന്നില്ല. മത്സ്യബന്ധന മേഖലയില് മൊത്തവ്യാപാരികള്ക്ക് കൂടുതല് അളവില് കച്ചവടം നടത്താന് സാധിച്ചിരുന്നില്ല. തൊഴില് കുറഞ്ഞതും പിൻവലിച്ച നോട്ടുകള് നിക്ഷേപിക്കാന് ബാങ്ക് അക്കൗണ്ടുകൾ ഇല്ലാത്തതും മൂലം 2.5 മില്യണ് മറുനാടന് തൊഴിലാളികളില് ഭൂരിപക്ഷവും നാട്ടിലേക്ക് തിരിച്ചുപോയതായാണ് റിപ്പോര്ട്ടുകള് സൂചിപ്പിക്കുന്നത്.

വിമാനത്താവളത്തിനകത്തും പുറത്തും പണമിടപാട് നടത്തുന്ന കൗണ്ടറുകള്ക്ക് മുന്നിലുള്ള നീണ്ട നിരയും വിദേശ കറന്സി ഇന്ത്യന് കറന്സിയാക്കി മാറ്റുന്നതിനുള്ള നിയന്ത്രണവും വിദേശത്ത് നിന്നുള്ള വിനോദസഞ്ചാരികളുടെ വരവിനെ ബാധിച്ചു. കേരള ടൂറിസം വകുപ്പിന്റെ മുന് വര്ഷത്തെ ഇതേ കാലയളവിലെ കണക്കുമായി താരതമ്യം ചെയ്യുമ്പോള് ആഭ്യന്തര വിനോദസഞ്ചാരികളുടെ വരവില് 17.7 ശതമാനവും വിദേശ സഞ്ചാരികളുടെ എണ്ണത്തില് 8.7 ശതമാനത്തിന്റെയും കുറവുണ്ടായിട്ടുണ്ട്. അതുപോലെ ബാങ്കില് നിന്നും പണം പിൻവലിക്കാനുള്ള ബുദ്ധിമുട്ടും പ്രാദേശിക ഏജന്റിന് പണം നല്കാന് സാധിക്കാത്തതിനാലും വിദേശ പണത്തിന്റെ വരവിലും കുറവ് സംഭവിച്ചതായി റിപ്പോര്ട്ടുകളുണ്ട്.

കേരളത്തിന്റെ മൊത്ത ആഭ്യന്തര ഉല്പാദനത്തിന്റേയും തനത് നികുതി വരുമാനത്തിന്റെയും അനുപാതം 2011-12 ലെ 7.06 ശതമാനത്തില് നിന്നും 2015-16 അവസാനത്തില് ഏകദേശം 6.5 ശതമാനമായി താഴ്ന്നിട്ടുണ്ട് (പുതുക്കിയ കണക്ക്). 2016 മെയ് മാസത്തില് അധികാരത്തില് വന്ന നിലവിലുള്ള സര്ക്കാരിന്റെ പുതുക്കിയ ബഡ്ജറ്റ് പ്രകാരം നികുതി-ആഭ്യന്തര ഉല്പാദനാനുപാതം 6.85 ശതമാനമായി ഉയര്ത്തുവാന് ലക്ഷ്യം വെച്ചിരുന്നു. അതായത് 2016-17 സാമ്പത്തിക വര്ഷം തനത് വരുമാനം 19.39 ശതമാനം നിരക്കില് വര്ദ്ധിക്കുമെന്നാണ് പ്രതീക്ഷിച്ചിരുന്നത്. എന്നാല് നോട്ട് നിരോധനത്തിന് മുമ്പ്തന്നെ സാമ്പത്തിക പ്രവര്ത്തനങ്ങളില് തകര്ച്ചയും സ്റ്റാംപ് ഡ്യൂട്ടി ഇനത്തില് റിയല് എസ്റ്റേറ്റ് മേഖലയില് നിന്നും വാഹന നികുതിയിനത്തിലും വരുമാന നഷ്ടം സംഭവിച്ചിട്ടുണ്ട്. നികുതി വരുമാനത്തില് കുറവ് സംഭവിച്ചതിനോടൊപ്പം കേന്ദ്ര വിഹിതത്തില് കുറവുണ്ടായതും ധനകമ്മി കൂട്ടുന്നതിനോ ചെലവ് ചുരുക്കുന്നതിനോ സംസ്ഥാനത്തെ നിര്ബന്ധിതമാക്കും. പൊതുചെലവില് സംഭവിക്കുന്ന ഈ ഇടിവ് നോട്ട് നിരോധനത്തെ തുടര്ന്ന് സംസ്ഥാനത്തിന്റെ സമ്പദ് വ്യവസ്ഥക്കുണ്ടായ മാന്ദ്യത്തിന് ആക്കം കൂട്ടും.