ദേശീയ-അന്തര്ദേശീയ തലത്തില് ഉയര്ന്നു വന്ന സാമ്പത്തിക പ്രതിസന്ധി സംസ്ഥാനത്തിന്റെ സമ്പദ്ഘടനയുടെ മേല് കനത്ത ആഘാതം ഏല്പ്പിച്ചു. സാമ്പത്തിക വളര്ച്ചയില് സ്ഥിരത നിലനിര്ത്തുന്നതിന് വന് തോതിലുള്ള ഡിമാന്റ് നിര്ണ്ണായകമാണെന്നുള്ളത് പരക്കെ അംഗീകരിക്കപ്പെട്ടിട്ടുള്ളതാണ്. സമീപകാലത്ത് സാമ്പത്തിക വളര്ച്ചയുമായി ബന്ധപ്പെട്ട് ഉയര്ന്നുവന്ന പ്രശ്നങ്ങളില് ആഭ്യന്തരവും വൈദേശികവുമായ ആവശ്യങ്ങളിലുണ്ടാകുന്ന പ്രശ്നങ്ങള് സുപ്രധാന പങ്ക് വഹിക്കുന്നു. ലോക സമ്പദ്ഘടനയുമായി ചരിത്രപരമായി പല രീതികളില് സംസ്ഥാന സമ്പദ്ഘടന അഭേദ്യമായി ബന്ധപ്പെട്ടിരിക്കുന്നതിനാല് ലോകത്തിന്റെ മറ്റ് ഭാഗങ്ങളിലുണ്ടാകുന്ന സാമ്പത്തിക വളര്ച്ചയുടെ വെല്ലുവിളികളില് നിന്നും കേരളത്തിന് വിമുക്തമാകാനാവില്ല.

ഗള്ഫ് കൗണ്സിലില് അംഗമായ രാജ്യങ്ങള് നടപ്പിലാക്കിയ ദേശസാത്കൃത നയങ്ങള് കേരളത്തിലേക്കുള്ള വിദേശ പണത്തിന്റെ ഒഴുക്കിനെ ബാധിക്കുകയും അത് ഗാര്ഹിക ഉപഭോഗത്തില് കുറവുണ്ടാക്കുകയും ചെയ്തു. കൂടാതെ വിദേശ പണത്തിന്റെ വരവിലുണ്ടായ ഇടിവ് സംസ്ഥാനത്തിന്റെ മറ്റ് പ്രവര്ത്തനങ്ങള്, വിശിഷ്യാ, വാണിജ്യ, റിയല് എസ്റ്റേറ്റ്, നിര്മ്മാണ മേഖലകളെ ദുര്ബലപ്പെടുത്തി. കയറ്റുമതി അധിഷ്ഠിത വ്യവസായങ്ങളായ കശുവണ്ടി, കയര്, കൈത്തറി, മറ്റ് നാണ്യവിളകള് എന്നിവ കേരളത്തിന്റെ സാമ്പത്തിക വളര്ച്ചയിലും തൊഴില് സൃഷ്ടിക്കുന്നതിലും പ്രധാന പങ്ക് വഹിക്കുന്നു. ദേശീയവാണിജ്യ നയങ്ങളും കയറ്റുമതിയിലെ ഇടിവും തോട്ടവിളകളുടേയും അതുമായി ബന്ധപ്പെട്ട മറ്റ് വസ്തുക്കളുടേയും വിലയിടിവിന് കാരണമാകുകയും ഇത് സംസ്ഥാന സമ്പദ്ഘടനക്ക് താങ്ങായിരുന്ന പരമ്പരാഗത വ്യവസായങ്ങളെ പ്രതികൂലമായി ബാധിക്കുകയും ചെയ്തു.

ദേശീയ ശരാശരിയുമായി താരതമ്യം ചെയ്യുമ്പോള് ഉയര്ന്ന വളര്ച്ചാനിരക്ക് രേഖപ്പെടുത്തിയിരുന്ന കേരളത്തിന്റെ മൊത്ത ആഭ്യന്തരോല്പാദനം എക്കാലത്തും അഭിമാനകരമാം വിധം ഉയര്ന്നതായിരുന്നു. കേന്ദ്ര സ്റ്റാറ്റിസ്റ്റിക്കല് ഓര്ഗനൈസേഷന്റെ ഏറ്റവും പുതിയ കണക്ക് പ്രകാരം സംസ്ഥാനത്തിന്റെ മൊത്ത ആഭ്യന്തരോല്പാദനത്തിന്റെ വളര്ച്ചാ നിരക്ക് പ്രോത്സാഹജനകമല്ല. സംസ്ഥാനത്തിന്റെ മൊത്ത ആഭ്യന്തരോല്പാദനം ആദ്യമായി ദേശീയ ശരാശരിയേക്കാള് പിന്നിലായി. സ്ഥിരമായി ദേശീയ ശരാശരിയേക്കാള് ഉയര്ന്നുനിന്ന സംസ്ഥാനത്തിന്റെ മൊത്ത ആഭ്യന്തരോല്പാദനത്തിന്റെ വളര്ച്ച 2012-13 മുതല് കുറയുന്ന പ്രവണത കാണിക്കുകയും ഇത് 2015-16 -ല് ദേശീയ ശരാശരിയായ 9.94 നേക്കാള് താഴ്ന്ന് 8.59 ശതമാനത്തിലെത്തുകയും ചെയ്തു.

2016 -ല് അധികാരത്തില് വന്ന ഇപ്പോഴത്തെ സര്ക്കാരിന് അസ്ഥിരമായ ഒരു സമ്പദ് ഘടനയാണ് മുന്സര്ക്കാര് കൈമാറിയത്. മുന്സര്ക്കാര് ട്രഷറിയില് അവശേഷിപ്പിച്ചത് 173.46 കോടി രൂപയുടെ കടം ആയിരുന്നു. കൂടാതെ മുന്സര്ക്കാര് കുടിശ്ശിക വരുത്തിയ 6,000 കോടി രൂപയുടെ വലിയ ബാധ്യതയോടൊപ്പം 4,300 കോടി രൂപയുടെ ബജറ്റിന് പുറത്തുളള ഹ്രസ്വകാല കടബാധ്യതയും ഈ സര്ക്കാരിനെ പ്രതിസന്ധിയിലാക്കി. മുന്ഗവണ്മെന്റിന്റെ വികലമായ നികുതിനയങ്ങളുടെ ഫലമായി ജനങ്ങളുടെ വരുമാനത്തിലും ക്രയശേഷിയിലുമുണ്ടായ തകര്ച്ചയുടെ ബാധ്യത മറികടക്കേണ്ടതിന്റെ ഭാരം കൂടി ഈ സര്ക്കാരിന്റെ ചുമലിലായി. 2010-11 മുതല് 2015-16 വരെയുളള നികുതി വളര്ച്ചയിലെ വസ്തുതകള് നികുതി നിർവ്വഹണത്തിലെ കെടുകാര്യസ്ഥത വെളിവാക്കുന്നു. 2010-11 ല് 23.24 ശതമാനം ഉയര്ന്ന നികുതി വളര്ച്ച 2015-16 -ല് 10.68 ശതമാനമായി കുത്തനെ ഇടിഞ്ഞു. കൂടാതെ സംസ്ഥാനത്തിന്റെ സമ്പദ് വ്യവസ്ഥയിലുണ്ടായ തളര്ച്ചയും വരുമാന വര്ദ്ധന കുറയുന്നതിനിടയാക്കി.

മെച്ചപ്പെട്ട നികുതി മാനേജ്മെന്റിലെ കാര്യക്ഷമതയും സാങ്കേതിക മികവും ഉറപ്പാക്കുന്നതിലൂടെ മെച്ചപ്പെട്ട നികുതി ശേഖരണം വഴി സംസ്ഥാനത്തിന്റെ സമ്പദ് ഘടന സുരക്ഷിതമായ മേഖലയിലേക്ക് തിരികെ കൊണ്ടുവരാന് സര്ക്കാരിന് കടുത്ത ധനകാര്യ അച്ചടക്ക നടപടികള് കൈക്കൊളേളണ്ടിവന്നു.

ഇക്കാലത്തെ രൂക്ഷമായ സാമ്പത്തിക പ്രശ്നങ്ങള് മറികടക്കാന് പുതിയ സര്ക്കാര് ബദല് വികസന മാതൃക അവതരിപ്പിക്കുന്നതിനുളള ധീരമായ നടപടി എടുത്തു. സുസ്ഥിര പശ്ചാത്തല വികസനം കൈവരിക്കുന്നതിനും സമൂഹത്തിലെ ദുര്ബലവിഭാഗങ്ങള്ക്ക് സമഗ്രമായ സാമൂഹ്യ സുരക്ഷാപാക്കേജുകള് ഉള്പ്പെടുത്തുന്നതിനുമായി 2016 -ല് സംസ്ഥാന സര്ക്കാര് ബഹുമുഖ വികസന തന്ത്രങ്ങൾ രൂപപ്പെടുത്തി. കൂടാതെ സാമ്പത്തിക മാന്ദ്യത്തെ നേരിടാനും ഒരു പാക്കേജ് തയ്യാറാക്കിയിരുന്നു. കശുവണ്ടി, കയര്, കൈത്തറി വ്യവസായങ്ങള് പുനരുജ്ജീവിപ്പിക്കാന് പരമ്പരാഗത മേഖലയില് സംസ്ഥാന സര്ക്കാര് ഗണ്യമായ തുക നല്കിയിരുന്നു. ഈ മേഖലകളിലെ ഉല്പന്നങ്ങളിലെ വിലയിലെ കുത്തനെയുള്ള ഇടിവ് ആയിരക്കണക്കിന് ജനങ്ങളെ ബാധിച്ചു. നോട്ട്റദ്ദാക്കലിന്റെ ഭാഗമായി സംസ്ഥാനങ്ങളുടെ സാമ്പത്തിക പ്രശ്നങ്ങള് കൂടുതല് സങ്കീര്ണ്ണമായി. സംസ്ഥാന ആസൂത്രണ ബോര്ഡ് നിയമിച്ച നോട്ട് റദ്ദാക്കല് കേരള സമ്പദ് ഘടനയ്ക്കുണ്ടാക്കിയ ആഘാതം എന്ന പഠനത്തിന്റെ റിപ്പോര്ട്ട് പ്രകാരം സംസ്ഥാനത്തിന്റെ ക്രയ ശേഷിയേയും സാമ്പത്തിക പ്രവര്ത്തനങ്ങളെയും നോട്ട് റദ്ദാക്കല് നടപടി രൂക്ഷമായി ബാധിച്ചു.

കയര്, കൈത്തറി, കൃഷിയും അനുബന്ധ മേഖലകള് തുടങ്ങിയ മേഖലകളിലെ സാമ്പത്തിക പ്രവര്ത്തനങ്ങള് നോട്ട് ക്ഷാമം മൂലം ഏതാണ്ട് നിശ്ചലമായി. കേരളത്തിന്റെ ഗ്രാമീണ, നഗര സമ്പദ് വ്യവസ്ഥ ഉയര്ത്തിപ്പിടിക്കുന്നതില് ദീര്ഘകാല പാരമ്പര്യമുളള സഹകരണ മേഖല നോട്ട് റദ്ദാക്കല് മൂലം അടച്ചുപൂട്ടലിന്റെ വക്കിലെത്തി. നോട്ട് നിരോധനത്തെത്തുടര്ന്ന് ജനങ്ങള്ക്ക് വളരെ ബുദ്ധിമുട്ട് അനുഭവിക്കേണ്ടിവന്നു. ഉപഭോഗ ആവശ്യങ്ങള് നിശ്ചലമായി. നോട്ട് നിരോധനത്തിന്റെ അനിവാര്യഫലമായി സാമ്പത്തിക വളര്ച്ചാ നിരക്ക് ഇടിയുകയും നിക്ഷേപത്തെ ബാധിക്കുകയും ചെയ്തു. നോട്ട് നിരോധനം സംസ്ഥാനത്തിന്റെ മൊത്തആഭ്യന്തരോല്പാദത്തിന്റെയും വരുമാനത്തിന്റേയും ഇടിവിന് കാരണമായി. നോട്ട് നിരോധിക്കാനുളള അപ്രതീക്ഷിത തീരുമാനം വരുമാനവര്ദ്ധനയിലൂടെ സമ്പദ്ഘടനയെ ശക്തിപ്പെടുത്താനുളള നയങ്ങളെ സാരമായി ബാധിച്ചു. ഉപഭോഗചെലവില് പ്രതിഫലിച്ചിരുന്ന ജനങ്ങളുടെ വര്ദ്ധിച്ചുവരുന്ന ആവശ്യങ്ങളും അതിനനുസരിച്ചുളള ഉപഭോഗചെലവും സംസ്ഥാന വരുമാനത്തിന്റെ തെടുംതൂണായിരുന്നു. ഉപഭോഗചെലവില് കുറവുണ്ടായാല് അത് സംസ്ഥാന ഖജനാവിലെക്കുളള ഒഴുക്കിനെ ബാധിക്കും. സാമ്പത്തിക പ്രവര്ത്തനങ്ങളെ ശരിയായ ദിശയിലേയ്ക്കു് നയിക്കാനുളള ശ്രമങ്ങളെ നോട്ട്നിരോധനം പ്രതികൂലമായി ബാധിക്കുകയുണ്ടായി. 2016-17 –ല് നികുതി വരുമാനം ഉയര്ത്താനുളള സര്ക്കാരിന്റെ ശ്രമം നോട്ട്നിരോധനം പരാജയപ്പെടുത്തുകയും തന്മൂലം സംസ്ഥാനത്തിന്റെ പ്രതീക്ഷിത വളര്ച്ചാ നിരക്കായ 14.24 ശതമാനത്തിന്റെ സ്ഥാനത്ത് 8.16 ശതമാനം മാത്രം കൈവരിക്കാന് കഴിയുകയും ചെയ്തു. ഇത് സംസ്ഥാന ബജറ്റില് വിഭാവനചെയ്തിരുന്ന സാമ്പത്തിക സൂചകങ്ങളെ പാടെ തകിടം മറിച്ചു. സംസ്ഥാനത്തിന്റെ സാമ്പത്തിക സൂചകങ്ങള് പട്ടിക 1.6 -ല് കൊടുത്തിരിക്കുന്നു.

| ഇനം | 2010-11 | 2011-12 | 2012-13 | 2013-14 | 2014-15 | 2015-16 | 2016-17 |

| കറന്റ് റവന്യൂ ബാലൻസ് | -910 | -5449 | -4973 | -6917 | -9533 | -1322 | -5253 |

| പലിശ നിരക്ക് | 0.18 | 0.17 | 0.16 | 0.17 | 0.17 | 0.16 | 0.16 |

| മൂലധന അടങ്കൽ/ മൂലധന വരുമാനം | 0.43 | 0.31 | 0.29 | 0.25 | 0.23 | 0.42 | 0.38 |

| നിക്ഷേപത്തിൽ നിന്നുള്ള വരുമാന അനുപാതം | 0.020 | 0.016 | 0.016 | 0.018 | 0.012 | 0.013 | 0.013 |

| പലിശയുൾപ്പെടെ നിലവിലുള്ള ഗ്യാരണ്ടി/ റവന്യൂ വരുമാനം | 0.24 | 0.22 | 0.22 | 0.20 | 0.19 | 0.18 | 0.21 |

| ആസ്തികൾ/ ബാധ്യതകൾ | 0.40 | 0.40 | 0.40 | ലഭ്യമല്ല | ലഭ്യമല്ല | ലഭ്യമല്ല | ലഭ്യമല്ല |

| അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സര്ക്കാര് | |||||||

2003 –ലെ കേരള ഫിസ്കല് റെസ്പോണ്സിബിലിറ്റി ആക്ട് നടപ്പാക്കിയതിന് ശേഷം റവന്യൂ വരുമാനം അടിസ്ഥാനമാക്കി സമ്പദ് ഘടനയെ ശക്തിപ്പെടുത്താന് സര്ക്കാര് സ്വീകരിച്ച തന്ത്രം ഒരു നിശ്ചിത കാലയളവിലേക്കെങ്കിലും സംസ്ഥാനത്തിന്റെ ധനസ്ഥിതിയെ മെച്ചപ്പെടുത്താന് കഴിഞ്ഞു. 2002-03 –ല് സംസ്ഥാന മൊത്ത ആഭ്യന്തരോല്പാദത്തിന്റെ 3.15 ശതമാനമായിരുന്ന റവന്യൂ കമ്മി 2010-11 –ല് 1.13 ശതമാനമായി കുറഞ്ഞു. ധനകമ്മി ഇതേകാലയളവില് 4.24 ശതമാനത്തില് നിന്ന് 2.38 ശതമാനമായി കുറഞ്ഞു. എന്നിരുന്നാലും ഈ കാലയളവിനു ശേഷവും മുന്കാലങ്ങളില് കൈവരിച്ച സാമ്പത്തിക സ്ഥിതി സുഗമമായി കൈവരിക്കാന് സംസ്ഥാനത്തിന് കഴിഞ്ഞിട്ടില്ല. 2011-12 മുതല് 2015-16 വരെയുളള കാലയളവില് സംസ്ഥാന മൊത്ത ആഭ്യന്തരോല്പാദനവുമായുളള റവന്യൂ കമ്മിയുടെയും ധനകമ്മിയുടെയും അനുപാതം യഥാക്രമം 2.2 മുതല് 1.73 ശതമാനം വരെയും 3.52 മുതല് 3.19 ശതമാനം വരെയുള്ള ക്രമത്തിലായിരുന്നു. കേന്ദ്ര സര്ക്കാര് നല്കിയ ധനകമ്മി നികുത്തുത്തിനുളള ഗ്രാന്റായ 4,640 കോടി രൂപ നല്കിയതു കാരണം 2015-16 –ല് ഈ അനുപാതം സ്ഥിരമായി നിലകൊണ്ടു. എന്നാല് തകര്ച്ചയിലായിരുന്ന ധനകാര്യ സൂചകങ്ങള് 2016-17 –ല് ചിലവ്യക്തമായ കാരണങ്ങളാല് ഒരു തിരിച്ചുവരവ് നടത്തി. സംസ്ഥാന മൊത്ത ആഭ്യന്തരോല്പാദനവുമായുളള റവന്യൂ കമ്മിയുടെയും ധനക്കമ്മിയുടേയും അനുപാതം കുറഞ്ഞ് യഥാക്രമം 2.51 ശതമാനം, 4.29 ശതമാനം എന്ന നിലയിലെത്തി. അപ്രതീക്ഷിത നോട്ട്നിരോധനം സംസ്ഥാനത്തിന്റെ റവന്യൂ വരുമാനത്തെ സാരമായി ബാധിച്ചു. പത്താം ശമ്പളകമ്മീഷന് നടപ്പിലാക്കിയതിലെ അധിക ബാധ്യത, മുന് സര്ക്കാര് കൊടുത്തു തീര്ക്കേണ്ടിയിരുന്ന ഭീമമായ മറ്റ് ബാധ്യതകള്, സാമൂഹ്യ സുരക്ഷാ പെന്ഷനുകളുടെ വളരെക്കാലത്തെ കുടിശ്ശിക എന്നിവയാണ് 2016-17 -ല് ധനകാര്യ സൂചകങ്ങള് പരാജയെപ്പടാനുളള പ്രധാന കാരണങ്ങള്. ഈ വസ്തുതകള് നിലനില്ക്കെത്തന്നെ 2016-17 –ല് വിദ്യാഭ്യാസ, ആരോഗ്യ മേഖലകളിലെ ചെലവ് യഥാക്രമം 26 ശതമാനം 19 ശതമാനം വര്ദ്ധനവ് ഉണ്ടാക്കിയത് ശ്രദ്ധേയമാണ്. ഇത് സാമ്പത്തിക തകര്ച്ചക്കിടയിലും കൈവരിച്ച സുപ്രധാന നേട്ടമാണ്. 2010-11 മുതല് 2017-18 (ബിഇ) വരെയുളള കാലയളവിലെ പ്രധാന കമ്മിസൂചകങ്ങള് പട്ടിക 1.7 –ല് കൊടുത്തിരിക്കുന്നു.

| വർഷം | റവന്യൂ കമ്മി | ധനകമ്മി | പ്രാഥമിക കമ്മി (-) മിച്ചം (+) | മൊത്തം സംസ്ഥാന ആഭ്യന്തരോല്പാദനം | |||

| തുക | മൊത്തം സംസ്ഥാന ആഭ്യന്തരോല്പാദനത്തിന്റെ ശതമാനം | തുക | മൊത്തം സംസ്ഥാന ആഭ്യന്തരോല്പാദനത്തിന്റെ ശതമാനം | തുക | മൊത്തം സംസ്ഥാന ആഭ്യന്തരോല്പാദനത്തിന്റെ ശതമാനം | ||

| 2010-11 | 3,673.87 | 1.13 | 7,730.46 | 2.38 | -2,040.80 | -0.63 | 324,512.65 |

| 2011-12 | 8,034.26 | 2.21 | 12,814.77 | 3.52 | -6,521.17 | -1.79 | 364,047.88 |

| 2012-13 | 9,351.45 | 2.27 | 15,002.47 | 3.64 | 7,797.66 | 1.89 | 412,313.00 |

| 2013-14 | 11,308.56 | 2.43 | 16,944.13 | 3.64 | 8,678.74 | 1.87 | 465,041.21 |

| 2014-15 | 13,795.96 | 2.69 | 18,641.72 | 3.64 | 8,872.13 | 1.73 | 512,564.05 |

| 2015-16 | 9,656.81 | 1.73 | 17,818.46 | 3.19 | 6,707.61 | 1.20 | 557,946.51 |

| 2016-17 | 15,484.59 | 2.51 | 26,448.35 | 4.29 | 14,331.85 | 2.32 | 617,034.66 |

| 2017-18 (ബി.ഇ) | 16,043.14 | 2.14 | 25,756.32 | 3.44 | 12,124.49 | 1.62 | 747,945.`00 |

| അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സര്ക്കാര്. | |||||||

വരുമാനം

റവന്യൂ വരുമാനം, മൂലധന വരുമാനം എന്നിങ്ങനെ സംസ്ഥാനത്തിന്റെ വരുമാനത്തെ രണ്ടായി തരം തിരിക്കാം. സംസ്ഥാനത്തിന്റെ തനത് നികുതി-നികുതിയേതര വരുമാനവും കേന്ദ്രത്തിൽ നിന്നുള്ള നികുതി വിഹിതവും ഗ്രാന്റ് ഇന് എയ്ഡും ഉള്പ്പെടുന്നതാണ് സംസ്ഥാനത്തിന്റെ റവന്യൂ വരുമാനം. ഓഹരി

വില്പനയിലൂടെയുള്ള വരുമാനം, വായ്പയുടേയും അഡ്വാന്സിന്റേയും കുടിശ്ശിക, ആഭ്യന്തര കടത്തില് നിന്നുള്ള വരുമാനം, കേന്ദ്ര സര്ക്കാരില് നിന്നുള്ള വായ്പകളും അഡ്വാന്സുകളും, പബ്ലിക് അക്കൌണ്ടിന്റെ വര്ദ്ധനവ് എന്നിവയാണ് പ്രധാനമായും മൂലധന വരുമാനത്തിലുള്പ്പെടുന്നത്.

റവന്യൂ വരുമാനം

സംസ്ഥാനത്തിന്റെ റവന്യൂ വരുമാനം 2010-11 –ല് 30,990.95 കോടി രൂപയായിരുന്നത് 2016-17 –ല് 75,611.72 കോടി രൂപയായി വര്ദ്ധിച്ചു. എന്നാല് ഇക്കാലയളവിലെ റവന്യൂ വരുമാനത്തിന്റെ വളര്ച്ചാനിരക്ക് 18.70 ശതമാനത്തില് നിന്നും 9.53 ശതമാനമായി കുറഞ്ഞു. സംസ്ഥാനത്തിന്റെ റവന്യൂ വരുമാനവും മൊത്തം ആഭ്യന്തരോല്പാദനവും തമ്മിലുളള അനുപാതം 2015-16 –ല് 12.37 ശതമാനമായിരുന്നത് നേരിയ തോതില് കുറഞ്ഞ് 2016-17 –ല് 12.25 ശതമാനമായി. 2010-11 –ല് മുതല് 2017-18 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുളള റവന്യൂ വരുമാനത്തിലെ പ്രവണതകള് ചിത്രം 1 .6 -ല് കൊടുത്തിരിക്കുന്നു.

തനത് നികുതിയാണ് സംസ്ഥാനത്തിന്റെ റവന്യൂ വരുമാനത്തിന്റെ പ്രധാന സ്രോതസ്. 2016-17 –ല് സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനം 42,176.38 കോടി രൂപയാണ്. ഇത് ആകെ റവന്യൂ വരുമാനത്തിന്റെ 55.78 ശതമാനമാണ്. ഇക്കാലയളവില് ഗ്രാന്റ് ഇന്എയ്ഡ് ഉള്പ്പെടെയുളള കേന്ദ്ര നികുതി വിഹിതം 23,735.36 കോടി രൂപയും സംസ്ഥാനത്തിന്റെ തനത് നികുതിയേതര വരുമാനം 9,699.98 കോടി രൂപയുമായിരുന്നു. 2010-11 മുതല് 2017 -18 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുമുളള റവന്യൂ വരുമാനത്തിന്റെ വിശദാംശങ്ങള് അനുബന്ധം 1.22 -ല് കൊടുത്തിരിക്കുന്നു.

സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനം

മൂല്യവര്ദ്ധിത നികുതി (വാറ്റ്) ഉള്പ്പെടെയുള്ള വില്പന നികുതി, സ്റ്റാമ്പും രജിസ്ട്രേഷന് ഫീസുകളും, എക്സൈസ് തീരുവകള്, വാഹന നികുതി, ഭൂനികുതി എന്നിവയാണ് സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനത്തിന്റെ പ്രധാന സ്രോതസുകള്. കഴിഞ്ഞ അഞ്ചു വര്ഷമായി സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനത്തിന്റെ വളര്ച്ചാ നിരക്ക് കുറയുന്ന പ്രവണത കാണിക്കുന്നു. 2010-11 –ല് 23.24 ശതമാനമായിരുന്നത് 2016-17 –ല് 8.16 ശതമാനമായി കുറഞ്ഞു. എന്നാല് സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനം 2015-16–ല് 38,995.15 കോടി രൂപയായിരുന്നത് നേരിയ തോതില് ഉയര്ന്ന് 2016-17 –ല് 42,176.38 കോടി രൂപയായി. സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനത്തിന്റെ സിംഹഭാഗവും മൂല്യവര്ദ്ധിത നികുതി ഉള്പ്പെടെയുള്ള വില്പന നികുതിയില് നിന്നാണ് ലഭിക്കുന്നത്. 2016-17 –ല് മൂല്യവര്ദ്ധിത നികുതി ഉള്പ്പെടെയുളള വില്പന നികുതിവരുമാനം 33,453.29 കോടി രൂപയായിരുന്നു. ഇത് സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനത്തിന്റെ 79.32 ശതമാനമാണ്. തൊട്ടുപിന്നില് വാഹന നികുതി 7.37 ശതമാനവും (3,107.23 കോടി രൂപ) സ്റ്റാമ്പ് ഡ്യൂട്ടിയും രജിസ്ട്രേഷന്ഫീസും കൂടി 7.13 ശതമാനവും 3,006.59 കോടി രൂപ) സംസ്ഥാന എക്സെസ് തീരുവ 4.79 ശതമാനവും (2,019.30 കോടി രൂപ) ഭൂനികുതി 0.29 ശതമാനവും (124.15 കോടി രൂപ) ആയിരുന്നു. മൂല്യവര്ദ്ധിത നികുതി ഉള്പ്പെടെയുളള വില്പനനികുതി വരുമാനം കഴിഞ്ഞ വര്ഷത്തെ അപേക്ഷിച്ച് 2016-17 -ല് 8.84 ശതമാനം വളര്ച്ചാ നിരക്ക് രേഖപ്പെടുത്തി. 2010-11 മുതല് 2017-18 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുളള സംസ്ഥാനത്തിന്റെ തനത് നികുതി വരുമാനം അനുബന്ധം 1.23 -ല് കൊടുത്തിരിക്കുന്നു.

സംസ്ഥാനത്തിന്റെ തനത് നികുതിയേതര വരുമാനം

സംസ്ഥാന ലോട്ടറിയില് നിന്നുള്ള വരുമാനമാണ് കഴിഞ്ഞ അഞ്ചു വര്ഷത്തെ സംസ്ഥാനത്തിന്റെ പ്രധാന തനത് നികുതിയേതര വരുമാനം. പലിശയും ഓഹരിയും, വിവിധ സാമൂഹ്യ സേവനങ്ങളില് നിന്നുള്ള വരുമാനം, വന ഉല്പ്പന്നങ്ങളില് നിന്നുള്ള വരുമാനം എന്നിവയാണ് സംസ്ഥാനത്തിന്റെ മറ്റ് തനത് നികുതിയേതര വരുമാനത്തില് ഉള്പ്പെടുന്നത്.

സംസ്ഥാനത്തിന്റെ തനത് നികുതിയേതര വരുമാനം കഴിഞ്ഞ അഞ്ചു വര്ഷമായി ഉയരുന്ന പ്രവണത കാണിക്കുന്നു. എന്നാല് സംസ്ഥാനത്തിന്റെ തനത് നികുതിയേതര വരുമാനത്തിന്റെ വാര്ഷിക വളര്ച്ചാ നിരക്ക് 2013-14 മുതല് കുറയുന്ന പ്രവണത കാണിക്കുന്നു. ഇത് 2013-14 –ല് 32.79 ശതമാനമായിരുന്നത് പകുതിയിലധികം കുറഞ്ഞ് 2016-17 –ല് 15.13 ശതമാനമായി. 2016-17 –ല് ലോട്ടറിയില് നിന്നുളള വരുമാനം 7,283.29 കോടി രൂപയായിരുന്നത് 2015-16 -മായി താരതമ്യം ചെയ്യുമ്പോള് 16.13 ശതമാനം വളര്ച്ചാ നിരക്ക് രേഖപ്പെപ്പെടുത്തി (6,271.41 കോടി രൂപ). ഇത് ആകെ സംസ്ഥാന തനത് നികുതിയേതര വരുമാനത്തിന്റെ 75.09 ശതമാനമാണ്. 2010 -11 മുതല് 2017-18 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുളള സംസ്ഥാനത്തിന്റെ നികുതിയേതര വരുമാനത്തിന്റെ വിശദാംശങ്ങള് അനുബന്ധം 1.24 -ല് കൊടുത്തിരിക്കുന്നു.

കേന്ദ്ര വിഹിത കൈമാറ്റം

കേന്ദ്ര നികുതിയില് നിന്നുള്ള വിഹിതവും കേന്ദ്രം നല്കുന്ന ഗ്രാന്റ് ഇന് എയ്ഡും കൂടിച്ചേര്ന്നതാണ് കേന്ദ്രവിഹിത കൈമാറ്റം. ധനകാര്യ കമ്മീഷനുകളുടെ ശുപാര്ശകള് പ്രകാരമാണ് സംസ്ഥാനങ്ങള്ക്ക് നല്കേണ്ട കേന്ദ്രനികുതി വിഹിതവും ഗ്രാന്റ് ഇന് എയ്ഡും തീരുമാനിക്കുന്നത്. പതിനാലാം ധനകാര്യ കമ്മീഷന്റെ ശുപാര്ശ പ്രകാരം സംസ്ഥാനങ്ങള്ക്ക് 2015-16 മുതല് 2019-2020 വരെ ലഭിക്കുന്ന കേന്ദ്രനികുതി വിഹിതം 42 ശതമാനമാണ്. കഴിഞ്ഞ രണ്ട് ധനകാര്യ കമ്മീഷനുകളായ 12 ഉം 13 ഉം ധനകാര്യ കമ്മീഷനുകളുടെ വിഹിത ഘടന യഥാക്രമം 30.5 ശതമാനവും 32 ശതമാനവുമായിരുന്നു. പതിമൂന്നാം ധനകാര്യ കമ്മീഷന് ശുപാര്ശ ചെയ്ത സംസ്ഥാനവിഹിതമായ 2.36 ശതമാനത്തില് നിന്ന് പതിനാലാം ധനകാര്യ കമ്മീഷന് ശുപാര്ശ ചെയ്തത് 2.50 ശതമാനമാണ്.

2015-16 മുതല് 2017-18 വരെയുള്ള കാലയളവില് സംസ്ഥാനത്തിന്റെ റവന്യൂ കമ്മി നികത്തുന്നതിന് പതിനാലാം ധനകാര്യ കമ്മീഷന് 9,519 കോടി രൂപ ശുപാര്ശ ചെയ്തു. അതില് പ്രകാരം 2015-16 -ല് 4,640 കോടി രൂപയും 2016-17 -ല് 3,350 കോടി രൂപയും കമ്മി ഗ്രാന്റായി സംസ്ഥാനത്തിന് ലഭിച്ചു. 2017-18 -ല് 1,529 കോടി രൂപ ലഭിക്കുമെന്ന് പ്രതീക്ഷിക്കുന്നു.

2013-14 മുതല് 2015-16 വരെയുള്ള കാലയളവില് കേന്ദ്ര വിഹിത കൈമാറ്റത്തിന്റെ വളര്ച്ചാ നിരക്ക് വര്ദ്ധിച്ചിട്ടുണ്ട്. കേന്ദ്രവിഹിതവും ഗ്രാന്റ് ഇന് എയ്ഡും ഉള്പ്പടെ ലഭിച്ച കേന്ദ്രവിഹിത കൈമാറ്റം 2013-14 -ല് 11,606.89 കോടി രൂപയായിരുന്നത് 2015-16 -ല് 21,612.02 കോടി രൂപയായി ഉയര്ന്നു. എന്നാല് 2016-17 -ല് ആകെ കേന്ദ്ര വിഹിത കൈമാറ്റം ഉയര്ന്നുവെങ്കിലും വാര്ഷിക വളര്ച്ചാ നിരക്ക് 2015-16 നേക്കാള് കുറഞ്ഞു. 2015-16-ല് ആകെ കേന്ദ്രവിഹിത കൈമാറ്റം 21612.02 കോടി രൂപയായിരുന്നത് 2016-17 -ല് 23,735.37 കോടി രൂപയായി ഉയര്ന്നു. ഈ കാലയളവില് കേന്ദ്ര നികുതി വിഹിതം 15,225.02 കോടി ഉയര്ന്ന് 19.97 ശതമാനം വളര്ച്ചാ നിരക്ക് രേഖപ്പെടുത്തി. 2016-17 -ല് കേന്ദ്രത്തിൽ നിന്ന് ഗ്രാന്റ്–ഇന്-എയ്ഡായി സംസ്ഥാനത്തിന് 8,510.35 കോടി രൂപ ലഭിച്ചു. ഇതില് റവന്യൂ കമ്മി നികത്തുന്നതിനുളള ഗ്രാന്റായ 3,350 കോടി രൂപയും കൂടി ഉള്പ്പെടുന്നു.

2010-11 മുതല് 2017-18 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുള്ള കേന്ദ്രവിഹിത കൈമാറ്റത്തിന്റെ വിശദാംശങ്ങള് പട്ടിക 1.8 -ല് കൊടുത്തിരിക്കുന്നു.

| വര്ഷം | കേന്ദ്ര നികുതി തീരുവകളിലെ വിഹിതം | കേന്ദ്രത്തിൽ നിന്ന് പദ്ധതി, പദ്ധതിയേതര ചെലവുകൾക്കുള്ള ഗ്രാന്റ് ഇന് എയ്ഡും മറ്റ വരുമാന മാർഗ്ഗങ്ങളും | ആകെ വിഹിത ക്കൈമാറ്റം | |||

| തുക | വാർഷിക വളർച്ചാനിരക്ക് (ശതമാനം) | തുക | വാർഷിക വളർച്ചാനിരക്ക് (ശതമാനം) | തുക | വാർഷിക വളർച്ചാനിരക്ക് (ശതമാനം) | |

| 2010-11 | 5,141.85 | 16.89 | 2,196.62 | -1.65 | 7,338.47 | 10.65 |

| 2011-12 | 5,990.36 | 16.50 | 3,709.22 | 68.86 | 9,699.58 | 32.17 |

| 2012-13 | 6,840.65 | 14.19 | 3,021.53 | -18.54 | 9,862.18 | 1.68 |

| 2013-14 | 7,468.68 | 9.18 | 4,138.21 | 36.96 | 11,606.89 | 17.69 |

| 2014-15 | 7,926.29 | 6.13 | 7,507.99 | 81.43 | 15,434.28 | 32.98 |

| 2015-16 | 12,690.67 | 60.11 | 8,921.35 | 18.82 | 21,612.02 | 40.03 |

| 2016-17 | 15,225.02 | 19.97 | 8,510.35 | -4.61 | 23,735.37 | 9.82 |

| 2017-18 (BE) | 16,891.75 | 10.95 | 11,243.71 | 32.12 | 28,135.46 | 18.54 |

| അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സര്ക്കാര്. | ||||||

ചെലവ്

റവന്യൂ ചെലവ്, മൂലധന ചെലവ്, വായ്പാവിതരണം എന്നിങ്ങനെ സംസ്ഥാനത്തിന്റെ ചെലവിനങ്ങള് മൂന്നായി തിരിക്കാം. 2010-11 മുതല് 2016-17 വരെയുളള കാലയളവില് പദ്ധതി, പദ്ധതിയേതര ചെലവുള്പ്പെടെ സംസ്ഥാനത്തിന്റെ ആകെ ചെലവ് ഏകദേശം മൂന്നിരട്ടി വര്ദ്ധിച്ചു. ഇതേകാലയളവില് റവന്യൂ ചെലവും മൂലധന ചെലവും രണ്ടിരട്ടിയിലധികം വര്ദ്ധിച്ചു. 2016-17 ലെ ആകെ ചെലവായ 102,382.55 കോടി രൂപയില് 22,812.16 കോടി രൂപ പദ്ധതി ചെലവും (22.28 ശതമാനം) 79,569.94 കോടി രൂപ പദ്ധതിയേതര ചെലവുമായിരുന്നു. (77.72 ശതമാനം).

റവന്യൂ ചെലവ്

ശമ്പളം, പെന്ഷന്, കടബാധ്യതകള്, തദ്ദേശഭരണ സ്ഥാപനങ്ങള്ക്കുനല്കുന്ന വിഹിതം, സബ്സിഡി എന്നീ ഇനങ്ങളിലുളള ചെലവുകളാണ് പ്രധാനമായും സംസ്ഥാനത്തിന്റെ റവന്യൂ ചെലവിലുള്പ്പെടുന്നത്. പൂര്ത്തീകരിച്ച പ്രോജക്ടുകളുടെയും പദ്ധതികളുടെയും നടത്തിപ്പും പരിപാലന ചെലവുകളും റവന്യൂ അക്കൗണ്ടിലുള്പ്പെ ടുത്തിയിരിക്കുന്നു. സർവകലാശാലകള്, സ്വയം ഭരണ സ്ഥാപനങ്ങള് എന്നിവിടങ്ങളിലെ ജീവനക്കാരുടെ ശമ്പളം, പെന്ഷന് ബാധ്യത, പഞ്ചായത്തീരാജ് സ്ഥാപനങ്ങളിലെ ജീവനക്കാരുടെ പെന്ഷന് ബാധ്യതകള് എന്നിവ റവന്യൂ ചെലവിലുള്പ്പെടും. തദ്ദേശഭരണ സ്ഥാപനങ്ങള്ക്ക് സംസ്ഥാന സര്ക്കാര് നല്കിവരുന്ന വിഹിതത്തിന്റെ സിംഹഭാഗവും സ്ഥായിയായ മൂലധന ആസ്തി സൃഷ്ടിക്കുന്നതിനുപയോഗിക്കുന്നു.

സാമൂഹ്യ സാമ്പത്തിക മേഖലകളിലെ ചെലവുകള് കൂടിച്ചേരുന്നതാണ് വികസന ചെലവുകള്. തദ്ദേശ ഭരണസ്ഥാപനങ്ങളുടെ വിപുലീകരണത്തിനും വികസനത്തിനും ആസ്തി പരിപാലനത്തിനും നല്കുന്ന തുകയും വികസന ചെലവുകളായി കണക്കാക്കുന്നു. കടബാധ്യതകള്, പെന്ഷന് ചെലവുകള്, ഭരണപരമായ സേവനങ്ങള് എന്നിവ ഉള്പ്പെടുന്ന ഒഴിവാക്കാനാവാത്ത ചെലവുകള് വികസനേതര ചെലവുകളിലുള്പ്പെടുന്നു.

റവന്യൂ ചെലവിന്റെ വാര്ഷിക വളര്ച്ചാ നിരക്ക് 2015-16 -ല് 9.68 ശതമാനമായിരുന്നത് 2016-17 -ല് 15.77 ശതമാനമായി വര്ദ്ധിച്ചു. പത്താം ശമ്പള കമ്മീഷന് നടപ്പിലാക്കിയതിനാലാണ് ഈ കാലയളവില് റവന്യൂ ചെലവ് വര്ദ്ധിക്കാനുളള പ്രധാനകാരണം. സാമൂഹ്യ സുരക്ഷാ പെന്ഷന്റെ വളരെക്കാലത്തെ കുടിശ്ശിക നല്കിയതാണ് റവന്യൂ ചെലവ് വര്ദ്ധിച്ചതിനുളള മറ്റൊരുകാരണം. അവശ്യസാധനങ്ങളുടെ വിലവര്ദ്ധന നിയന്ത്രിക്കുന്നതിന് സര്ക്കാര് വിപണിയില് നടത്തിയ ഇടപെടലും സര്ക്കാരിന്റെ മുന്ഗണനാക്രമം മൂലം ആരോഗ്യ, വിദ്യാഭ്യാസ മേഖലകളില് നടത്തിയ ഗുണമേന്മയുള്ള സേവനങ്ങളും റവന്യൂ ചെലവ് വര്ദ്ധിക്കുന്നതിന് കാരണമായി. 2016-17 -ല് ആകെ റവന്യൂ ചെലവ് 91,096.31 കോടി രൂപയാണ്. ഇതില് 13,491.72 കോടി പദ്ധതി ചെലവും 77,604.59 കോടി പദ്ധതിയേതര ചെലവുമായിരുന്നു. റവന്യൂ ചെലവും സംസ്ഥാനത്തിന്റെ മൊത്ത ആഭ്യന്തരോല്പാദനവും തമ്മിലുളള അനുപാതം 2015-16 ലെ 14.10 ശതമാനവുമായി താരതമ്യം ചെയ്യുമ്പോള് 2016-17 -ല് 14.76 ശതമാനമായി നേരിയ തോതില് വര്ദ്ധിച്ചു. 2010-11 മുതല് 2017-18 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുളള റവന്യൂ ചെലവുകളുടെ പ്രവണത ചിത്രം 1.7 ലും വാര്ഷിക വളര്ച്ചാ നിരക്കുള്പ്പെടെയുളള കൂടുതല് വിവരങ്ങള് അനുബന്ധം 1.25 -ലും കൊടുത്തിരിക്കുന്നു.

റവന്യൂ ചെലവുകളിലെ ഒഴിവാക്കാനാവാത്ത ചെലവുകളുടെ വിഹിതം 2016-17 -ല് കഴിഞ്ഞ വര്ഷവുമായി താരതമ്യം ചെയ്യുമ്പോള് വര്ദ്ധിച്ചു. ശമ്പളം, പെന്ഷന്, പലിശ അടവ്, സബ്സിഡികള്, തദ്ദേശഭരണ സ്ഥാപനങ്ങള്ക്ക് നല്കുന്ന വിഹിതം എന്നീ ഒഴിവാക്കാനാവാത്ത ബാധ്യതകള് റവന്യൂ ചെലവിന്റെ 69.31 ശതമാനമായിരുന്നു. ശമ്പള ചെലവുകള് 2016-17 -ല് ആകെ റവന്യൂ ചെലവിന്റെ 30.69 ശതമാനമായിരുന്നത് 2015-16 -ല് 29.80 ശതമാനമായിരുന്നു. പെന്ഷന് ചെലവുകള് 2016-17 -ല് ആകെ റവന്യൂ ചെലവിന്റെ 16.77 ശതമാനമായിരുന്നു. ഇത് 2015-16 -ല് 16.60 ശതമാനമായിരുന്നു. പലിശ അടവ് 2015-16-ല് ആകെ റവന്യൂ ചെലവിന്റെ 14.12 ശതമാനമായിരുന്നത് 2016-17 -ല് 13.30 ശതമാനമായി കുറഞ്ഞു. റവന്യൂ ചെലവുകളില് ഒഴിവാക്കാനാവാത്ത ചെലവുകളുടെ വിഹിതം പട്ടിക 1.9 -ലും 2010-11 മുതല് 2017-18 (ബി.ഇ) വരെയുള്ള വികസന, വികസനേതര ചെലവുകളുടെ വിശദാംശങ്ങള് അനുബന്ധം 1.26 -ലും കൊടുത്തിരിക്കുന്നു.

| ഇനം | 2012-13 | 2013-14 | 2014-15 | 2015-16 | 2016-17 | |||||

| ചെലവ് | ആകെ വന്യൂ ചെലവിന്റെ ശതമാനം | ചെലവ് | ആകെ വന്യൂ ചെലവിന്റെ ശതമാനം | ചെലവ് | ആകെ വന്യൂ ചെലവിന്റെ ശതമാനം | ചെലവ് | ആകെ വന്യൂ ചെലവിന്റെ ശതമാനം | ചെലവ് | ആകെ വന്യൂ ചെലവിന്റെ ശതമാനം | |

| i. ശമ്പളം | 17257.41 | 32.26 | 19279.78 | 31.88 | 21343.66 | 29.75 | 23450.10 | 29.80 | 27955.81 | 30.69 |

| ii. പെൻഷണർ | 8866.89 | 16.58 | 9971.27 | 16.49 | 11252.67 | 15.68 | 13062.86 | 16.60 | 15277.03 | 16.77 |

| iii. പലിശ | 7204.81 | 13.47 | 8265.39 | 13.66 | 9769.59 | 13.62 | 11110.62 | 14.12 | 12116.50 | 13.30 |

| iv. തദ്ദേശ സ്വയംഭരണ വകുപ്പിനുള്ള വിഹിതം | 4739.33 | 8.86 | 5926.00 | 9.79 | 7453.00 | 10.39 | 5028.92 | 6.39 | 6060.00 | 6.65 |

| v. സബ്സിഡികൾ | 1265.20 | 2.37 | 1251.77 | 2.07 | 1247.52 | 1.74 | 1343.09 | 1.71 | 1730.00 | 1.90 |

| ഒഴിവാക്കാൻ കഴിയാത്ത ചെലവ്(ആകെ) (I മുതൽ v വരെ) | 39333.64 | 73.54 | 44694.21 | 73.89 | 51066.44 | 71.18 | 53995.59 | 68.62 | 63140.01 | 69.31 |

| മറ്റുള്ളവ | 14155.10 | 26.46 | 15791.29 | 26.11 | 20679.99 | 28.82 | 24693.88 | 31.38 | 27956.30 | 30.69 |

| ആകെ | 53488.75 | 100 | 60485.50 | 100 | 71746.43 | 100 | 78689.47 | 100 | 91096.31 | 100 |

| അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സര്ക്കാര്. | ||||||||||

മൂലധന ചെലവ്

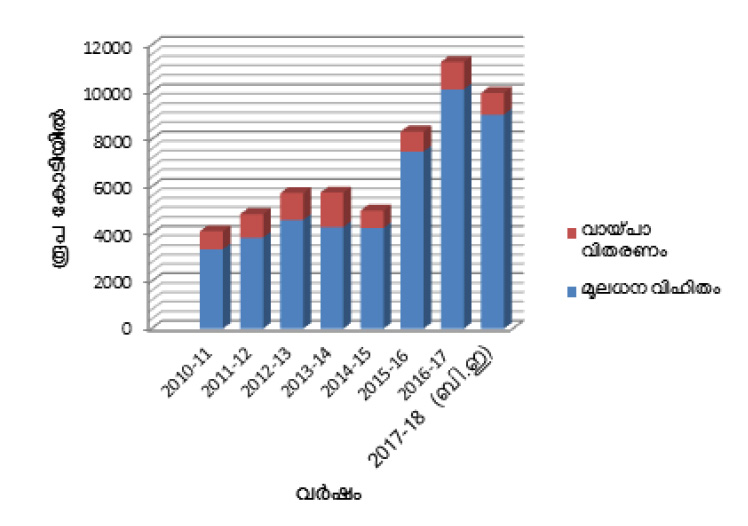

മൊത്തം ചെലവില് മൂലധന ചെലവിന്റെ വിഹിതം സാധാരണയായി കുറവാണ്. അടിസ്ഥാന സൗകര്യത്തിന് ആവശ്യമായ പണം കണ്ടെത്തുന്നതിനുളള പ്രധാന തടസ്സം വിഭവങ്ങളുടെ അഭാവമാണ്. ആയതിനാല് പ്രധാന അടിസ്ഥാന വികസന പ്രോജക്ടുകള്ക്ക് പണം കണ്ടെത്തി സംസ്ഥാനത്തിന്റെ സമ്പദ് വ്യവസ്ഥ സുസ്ഥിരമാക്കുന്നതിന് സര്ക്കാര് ബദല് നയം സ്വീകരിച്ചിട്ടുണ്ട്. സര്ക്കാര് മുന്കൂട്ടി തുടങ്ങിയ ഈ ബദല് വികസന മാതൃക മൂലധന പദ്ധതികളില് ദീര്ഘകാല നിക്ഷേപം നടത്തുന്നതിനുളള ശുഭ സൂചനകളുടെ തുടക്കമാകുന്നു. കഴിഞ്ഞ കാലങ്ങളില് വിവിധ മേഖലകളിലെ മൂലധന പദ്ധതികളിലുളള സര്ക്കാരിന്റെ വിഹിതം വര്ദ്ധിച്ചുവരുന്നു. 2016-17 -ല് സംസ്ഥാനത്തിന്റെ മൂലധന വിഹിതം ഗണ്യമായി വര്ദ്ധിച്ചു വരുന്നതായി കാണാം. ഇത് 2015-16 -ല് 7,500.04 കോടി രൂപയായിരുന്നത് 2016-17 -ല് 10,125.95 കോടി രൂപയായി വര്ദ്ധിച്ചു. മൂലധന വിഹിതവും മൊത്ത ആഭ്യന്തരോല്പാദനവും തമ്മിലുള്ള അനുപാതം 2015-16 -ല് 1.34 ശതമാനമായിരുന്നത് 2016-17 -ല് 1.64 ശതമാനമായി ഉയര്ന്നു. 2016-17 -ല് ആകെ മൂലധന വിഹിതത്തില് 27.81 ശതമാനവുമായി പൊതുമരാമത്ത് വകുപ്പ് പ്രധാന വിഭാഗമായി തുടരുന്നു. തൊട്ടുപിന്നില് ജലസേചന വകുപ്പ് 6.66 ശതമാനവും കൃഷി അനുബന്ധ മേഖല 5.49 ശതമാനവും വ്യവസായങ്ങള് 5.10 ശതമാനവുമാണ്. 2010-11 മുതല് 2017-18 (ബജറ്റ് എസ്റ്റിമേറ്റ്സ്) വരെയുള്ള മൂലധന ചെലവിന്റെ വിശദാംശങ്ങള് അനുബന്ധം 1.27 -ലും അനുബന്ധം 1.28 -ലും മൂലധന വിഹിതത്തിന്റെയും വായ്പാ വിതരണത്തിന്റെയും പ്രവണത ചിത്രം 1.8 -ല് കൊടുത്തിരിക്കുന്നു.

കടത്തിന്റെ രൂപരേഖ

പലിശയും ചേര്ത്ത് തിരിച്ചടക്കേണ്ട വായ്പയാണ് കടമായി തരംതിരിച്ചിട്ടുള്ളത്. ആഭ്യന്തര കടം, കേന്ദ്ര സര്ക്കാരില് നിന്നുള്ള വായ്പകളും അഡ്വാന്സുകളും, ചെറുസമ്പാദ്യങ്ങള്, പ്രോവിഡന്റ് ഫണ്ട് നിക്ഷേപം തുടങ്ങിയവ ഉള്പ്പെടുന്നതാണ് സംസ്ഥാനത്തിന്റെ കടം. വിപണി വായ്പകളും ചെറുസമ്പാദ്യത്തിന്റെ വര്ദ്ധനവും പ്രോവിഡന്റ് ഫണ്ട് നിക്ഷേപവുമാണ് കഴിഞ്ഞ അഞ്ച് വര്ഷങ്ങളില് സര്ക്കാരിന് ധനക്കമ്മി കുറയ്ക്കാന് ലഭ്യമായ പ്രധാന വിഭവ സ്രോതസ്സുകള്. 2016-17 -ല് സംസ്ഥാനത്തിന്റെ മൊത്തം കടബാധ്യത 186,453.68 കോടി രൂപയാണ്. കടത്തിന്റെ വാര്ഷിക വളര്ച്ചാ നിരക്ക് 2015-16 - ല് 16.19 ശതമാനമായിരുന്നത് 2016-17 – ല് 18.48 ശതമാനമായി വര്ദ്ധിച്ചു. കടവും മൊത്ത സംസ്ഥാന ആഭ്യന്തരോല്പാദവുമായുളള അനുപാതം 2010-11 –ല് 24.24 ശതമാനമായിരുന്നു. ഇത് 2016-17 –ല് 30.22 ശതമാനത്തിലെത്തി. കടവും റവന്യൂ വരുമാനവുമായുളള അനുപാതം 2015-16 –ല് 227.67 ശതമാനമായിരുന്നത് 2016-17 –ല് 246.59 ശതമാനമായി വര്ദ്ധിച്ചു.

2016-17 –ല് സംസ്ഥാനത്തിന്റെ മൊത്തം കടബാധ്യതയില് ആഭ്യന്തര കടം 63.43 ശതമാനമാണ്. ആഭ്യന്തര കടബാധ്യത 2015-16 –ല് 102,496.26 കോടി രൂപയായിരുന്നത് 2016-17 – ല് 118,268.72 കോടി രൂപയായി വര്ദ്ധിച്ചു. 2016-17 –ലെ ആഭ്യന്തര കടത്തിന്റെ വളര്ച്ചാ നിരക്ക് 15.39 ശതമാനമാണ്. ചെറുസമ്പാദ്യങ്ങള്, പ്രോവിഡന്റ് ഫണ്ട് എന്നിവ മൊത്തം കടബാധ്യതയുടെ ഏകദേശം 32.49 ശതമാനമാണ്. 2016-17 വര്ഷാവസാനം ചെറുസമ്പാദ്യങ്ങള്, പ്രോവിഡന്റ് ഫണ്ട് എന്നിവയുടെ ബാധ്യത 60,571.01 കോടി രൂപയായിരുന്നു. 2016-17 വര്ഷാവസാനം കേന്ദ്രത്തിൽ നിന്നുളള വായ്പകളുടേയും അഡ്വാന്സുകളുടേയും ബാധ്യത 7,614.13 കോടി രൂപയായിരുന്നു. 2016-17 –ല് ആകെ കടബാധ്യതയും അറ്റകടബാധ്യതയും യഥാക്രമം 28,451.6 കോടി രൂപയും 16,334.78 കോടി രൂപയുമാണ്.

സംസ്ഥാനത്തിന്റെ കടത്തിന്റെ രൂപരേഖ പട്ടിക 1.10 -ലും വരവിന്റേയും വിതരണം ചെയ്ത തുകയുടേയും വിശദാംശങ്ങള് അനുബന്ധം 1.29 - ലും കൊടുത്തിരിക്കുന്നു.

| വർഷം | ആഭ്യന്തര കടം | വളർച്ചാ നിരക്ക് (%) | ചെറുകിട സമ്പാദ്യങ്ങൾ പ്രൊവിഡന്റ് ഫണ്ട്, മറ്റുള്ളവ | വളർച്ചാ നിരക്ക് (%) | കേന്ദ്രത്തിൽ നിന്നുള്ള വായ്പകളും മുൻകൂറുകളും | വളർച്ചാ നിരക്ക് (%) | ആകെ | വളർച്ചാ നിരക്ക് (%) |

| 2010-11 | 48,528.10 | 11.90 | 23,786.06 | 11.69 | 6,359.08 | 0.86 | 78,673.24 | 10.86 |

| 2011-12 | 55,397.39 | 14.16 | 27,625.10 | 16.14 | 6,395.69 | 0.58 | 89,418.18 | 13.66 |

| 2012-13 | 65,628.41 | 18.47 | 31,310.65 | 13.34 | 6,621.78 | 3.54 | 103,560.84 | 15.82 |

| 2013-14 | 76,804.35 | 17.03 | 35,542.51 | 13.52 | 6,662.21 | 0.61 | 119,009.07 | 14.92 |

| 2014-15 | 89,067.91 | 15.97 | 39,307.28 | 10.59 | 7,065.05 | 6.05 | 135,440.24 | 13.81 |

| 2015-16 | 102,496.26 | 15.08 | 47,639.36 | 21.20 | 7,234.71 | 2.40 | 157,370.33 | 16.19 |

| 2016-17 | 118,268.72 | 15.39 | 60,571.01 | 27.14 | 7,614.14 | 5.24 | 186,453.87 | 18.48 |

| 2017-18 (ബി.ഇ) | 139,646.01 | 18.08 | 58,318.02 | -3.72 | 9,062.78 | 19.03 | 207,026.81 | 11.03 |

| അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സര്ക്കാര്. | ||||||||

സ്വാതന്ത്ര്യാനന്തര ഇന്ത്യാ ചരിത്രത്തിലെ നികുതി പരിഷ്ക്കരണത്തിലെ ഒരു നാഴികക്കലാണ് ചരക്ക് സേവന നികുതി നടപ്പിലാക്കല്. പുതിയ നികുതി സമ്പ്രദായം ആരംഭിക്കുന്ന ആദ്യഘട്ടത്തില് നേരിട്ട സാങ്കേതിക പിഴവുകള് മറികടക്കുന്നതിലൂടെ സംസ്ഥാനത്തിന്റെ പരോക്ഷ നികുതി സംവിധാനം വര്ദ്ധിപ്പിക്കുന്നതിനും അങ്ങനെ സംസ്ഥാനത്തിന്റെ സാമ്പത്തിക പ്രവര്ത്തനങ്ങളുടെ കാര്യക്ഷമത വര്ദ്ധിപ്പിക്കാനാകുമെന്നുമാണ് പരക്കെ കരുതപ്പെട്ടിരുന്നത്. ചരക്ക് സേവന നികുതി കൗണ്സിലുകള് രൂപം കൊളളുമ്പോള് അതിന്റെ ഘടനാപരമായ മാറ്റങ്ങള് കൊണ്ടുവരുന്നതിലും സംസ്ഥാനങ്ങള്ക്ക് പരമാവധി പ്രയോജനം ലഭിക്കുന്ന വിധത്തില് നികുതി നിരക്ക് ഏര്പ്പെടുത്തുന്നതിലും ഉപഭോക്താക്കളുടെ താല്പര്യങ്ങള് സംരക്ഷിക്കുന്നതിലും സംസ്ഥാന സര്ക്കാര് പ്രശംസനീയമായ ഇടപെടലുകളാണ് നടത്തിയിട്ടുളളത്. കേരളം ഒരു ഉപഭോക്തൃ സംസ്ഥാനവും ചരക്ക് സേവന നികുതി ഒരു ലക്ഷ്യസ്ഥാന നികുതിയുമാണ്. ഒരു ഉപഭോക്തൃ സംസ്ഥാനമായതിനാല് ചരക്ക് സേവന നികുതി കൂടുതല് വരുമാനം കൊണ്ടുവരുമെന്നും വരും വര്ഷങ്ങളില് 20 ശതമാനത്തിലധികം നികുതി വരുമാന വര്ദ്ധനവ് വരുമെന്ന് പ്രതീക്ഷിക്കാന് കേരളത്തിന് എല്ലാ സാധ്യതകളുമുണ്ട്. കൂടാതെ മൊത്ത ആഭ്യന്തരോല്പാദനത്തില് സേവന മേഖലയിലെ പങ്ക് പരിഗണിച്ചാല് ചരക്ക് സേവന നികുതി സംസ്ഥാനത്തിനുണ്ടാക്കുന്ന നേട്ടം പ്രതീക്ഷിക്കുന്നതിനേക്കാള് വളരെ കൂടുതലായിരിക്കും. സംസ്ഥാനത്തിന്റെ നിലവിലെ സാമ്പത്തിക സ്ഥിതി സമീപകാലത്തു തന്നെ മെച്ചപ്പെടുന്ന തരത്തില് റവന്യൂ വരുമാന വര്ദ്ധനവ് ഉണ്ടാക്കുമെന്ന് ശുഭാപ്തിവിശ്വാസമാണ് സംസ്ഥാനത്തിനുളളത്. എന്നിരുന്നാലും ചരക്ക് സേവന നികുതി നടപ്പിലാക്കിയപ്പോള് നിരവധി പ്രശ്നങ്ങള് അലട്ടുന്നുണ്ട് പ്രത്യേകിച്ചും വിവര സാങ്കേതിക വിദ്യയുമായി ബന്ധപ്പെട്ട മേഖലയില് നികുതി നിരക്കില് വരുത്തിയ നിരവധി മാറ്റങ്ങള്, നേട്ടങ്ങള് ഉപഭോക്താക്കളിലെത്തിക്കുന്നതിലുളള പരാജയം, ഇ-വേ ബില്ലിന്റെ അഭാവം, ചരക്ക് സേവന നികുതി ഏര്പ്പെടുത്തുന്ന ഘട്ടത്തിലെ മാറ്റങ്ങള്, സംവിധാനത്തിലെ അപാകതകള് പരിഹരിക്കുന്നതിന് നടത്തിയ ശ്രമങ്ങള് മുതലായവ ആശയക്കുഴപ്പത്തിനും ജനങ്ങളുടെ എതിര്പ്പിനും ഇടയാക്കി. ഈ സാഹചര്യത്തില് ഇടപെടാന് സംസ്ഥാന സര്ക്കാരുകള്ക്ക് അധികാരവുമില്ല. സംസ്ഥാന സര്ക്കാരിന് നികുതിചുമത്തുവാനുളള അധികാരം ഇല്ലാതാക്കുന്നുവെന്നതാണ് ചരക്ക് സേവന നികുതിയുടെ പ്രധാന ന്യൂനത. നൂതന ധനകാര്യ ഉപാധികളായ ആള്ട്ടര്നേറ്റീവ് ഇൻവെസ്റ്റ്മെന്റ് ഫണ്ട്, ഇന്ഫ്രാസ്ട്രക്ചര് ഇൻവെസ്റ്റ്മെന്റ് ട്രസ്റ്റ്, ഇന്ഫ്രാസ്ട്രക്ചര് ഡെബ്റ്റ് ഫണ്ട് എന്നിവയിലൂടെ വന്കിട അടിസ്ഥാന വികസന പദ്ധതികളില് വന്തോതിന് നിക്ഷേപം ആകര്ഷിക്കുന്നതിനുളള അനുകൂല സാഹചര്യം സൃഷ്ടിക്കുന്നതില് സംസ്ഥാന സര്ക്കാരിന് വിജയിക്കാന് കഴിഞ്ഞു. ഈ ലക്ഷ്യം നേടുന്നതിനായി വിവിധ അടിസ്ഥാന വികസന പദ്ധതികള്ക്ക് ഫണ്ട് ലഭ്യമാക്കുന്നതിനുവേണ്ടി കിഫ്ബി ഒരു പ്രധാനപ്പെടു സ്പെഷ്യല് പര്പ്പസ് വെഹിക്കിളായി പ്രവര്ത്തിച്ചു. കേരളത്തെ ഒരു നിക്ഷേപ സൗഹൃദ സംസ്ഥാനം എന്നതരത്തിലുളള പ്രതിഛായ സൃഷ്ടിക്കുന്നതിന് ആത്മാര്ത്ഥമായ ശ്രമങ്ങള് സര്ക്കാരിന്റെ ഭാഗത്തു നിന്നുമുണ്ടായിട്ടുണ്ട്. ജനകീയപങ്കാളിത്തിലൂടെയും സാമൂഹ്യ സാമ്പത്തിക വികസന മേഖലകളിന് കീഴിലുളള വിവിധ പദ്ധതികള് സംയോജിപ്പിച്ചു കൊണ്ടും ലൈഫ് മിഷന്, ഹരിത കേരളം, ആര്ദ്രം, സമഗ്രവിദ്യാഭ്യാസ നവീകരണ പദ്ധതി എന്നീ 4 മിഷനുകള് സര്ക്കാര് ആരംഭിച്ചു. പശ്ചാത്തല മേഖലയിലെ വികസനത്തിനും മിഷന് രീതിയുളള പരിപാടികള്ക്കുമായി കൈക്കൊണ്ട ഈ ബദല് മാതൃക സംസ്ഥാനത്തിന്റെ നാനാതലത്തിലേയും വികസനത്തിന് ഒരു വഴിത്തിരിവാകും.

യാദൃശ്ചിക കടബാധ്യതകള്

ധനകമ്മിയ്ക്കു് മേല് ധന ഉത്തരവാദിത്വ നിയമം ഏര്പ്പെടുത്തിയിട്ടുള്ള നിയന്ത്രണം മറികടക്കുന്നതിനായി സംസ്ഥാന സര്ക്കാര്, പൊതുമേഖലാ സ്ഥാപനങ്ങള് ഉള്പ്പെടെയുള്ളവയ്ക്ക് ബജറ്റ് വിഹിതം നേരിട്ട് നല്കുന്നതിന് പകരം അവയുടെ വായ്പകള്ക്ക് ജാമ്യം നല്കുന്നു. ഈ യാദൃശ്ചിക വായ്പകള് പൊതു മേഖലാ സ്ഥാപനങ്ങള് തിരിച്ചടയ്ക്കാന് വീഴ്ച വരുത്തിയാല് ഇത് സര്ക്കാരിന്റെ കടബാധ്യതയായിത്തീരും. 2016-17 -ല് ഈ ഇനത്തില് നിലവിലുള്ള ബാധ്യത 20204.10 കോടി രൂപയാണ്.

2010-11 മുതല് 2016-17 വരെ സര്ക്കാരിന്റെ നിലവിലുള്ള ബാധ്യതയുടെ വിവരങ്ങള് പട്ടിക 1.11 -ല് കൊടുത്തിരിക്കുന്നു.

| വർഷം | ഗ്യാരണ്ടി തുക | തിരിച്ചടക്കേണ്ട തുക മുതലും പലിശയും ഉൾപ്പെടെ |

| 2010-11 | 12,625.07 | 7,425.79 |

| 2011-12 | 11,332.11 | 8,277.44 |

| 2012-13 | 11,482.25 | 9,099.50 |

| 2013-14 | 12,275.21 | 9,763.36 |

| 2014-15 | 13,123.30 | 11,126.87 |

| 2015-16 | 13,712.77 | 12,438.52 |

| 2016-17 | 20,204.10 | 16,245.55 |

| അവലംബം: ധനകാര്യ വകുപ്പ്, കേരള സര്ക്കാര്. | ||